房产、土地、资产评估中介机构网址(不断更新中)

安徽华瑞房地产土地评估有限公司(暂无网址)

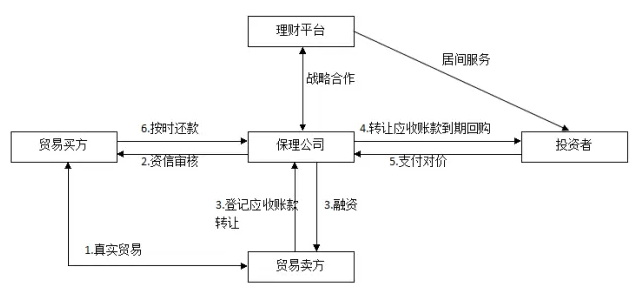

国内保理业发展情况与风险防范

一、国内保理业发展情况

(一)行业概况

国内保理业务提供商有两类:1、银行;2、商业保理公司。银行保理业务与互联网理财的对接可能性不大,本节以商业保理为主进行分析。

2012年6月商务部发布《关于商业保理试点有关工作的通知》,同年12月商业保理试点在天津和上海同时启动。目前国内商业保理试点地区有:深圳、天津、上海、江苏、重庆、浙江、北京、广东、吉林、山东、辽宁、河南。截至2013年12月31日,国内商业保理公司有281家,全部企业的注册资本超过290亿元人民币。

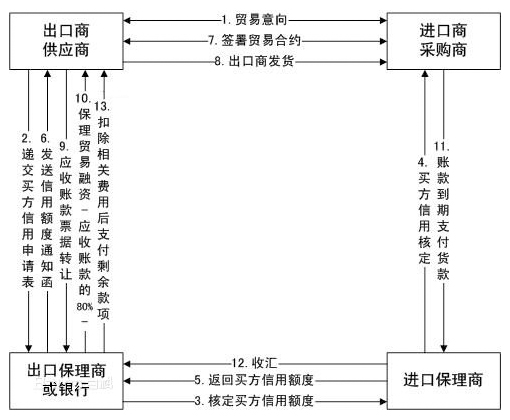

保理业务基础知识

一、概念

保理(Factoring)全称保付代理,又称托收保付,卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。它是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的做法。

-

转期贷-概述

目前网上暂无对“转期贷”这个信贷业务品种的介绍,子虚结合自己日常的工作经验,将有关信息归纳如下。需要说明的是,下面都是一些站在整个银行业角度所归纳出的普遍性内容,不针对特定银行的某个特定业务品种,同时也与子虚所在单位的制度规定无关。

1、转期贷的实质是一种类似贷款展期的行为,主要操作包括延长贷款期限,重新确定还款日等等,都是属于较常见的变更贷款要素的范畴。至于这是否可以被认为是“借新还旧”(而不是‘还旧借新’),银行业界和监管部门仍然存在争议。

-

海事法院的相关基础知识

海事法院(英文:Maritime Court)是为行使海事司法管辖权而设立的专门审判一审海事、海商案件的专门人民法院。

管辖特点

1、海事诉讼管辖具有专门性。

2、海事诉讼管辖具有涉外性。

3、海事诉讼管辖不以行政区划分为依据。

管辖级别

-

中国十个海事法院的管辖范围划分

一、北海海事法院

管辖广西壮族自治区所属港口和水域、北部湾海域及其岛屿和水域内,以及云南省的澜沧江至湄公河等与海相通的可航水域发生的海事、海商案件。其与广州海事法院的管辖区域以英罗湾河道中心线为界,河道中心线及其延伸海域以东由广州海事法院管辖,河道中心线及其延伸海域以西,包括乌泥岛、涠洲岛、斜阳岛等水域由北海海事法院管辖。发生在云南省水域内的船舶碰撞、共同海损、海难救助、船舶污染、船舶扣押和拍卖案件,以及涉外海事、海商案件,由北海海事法院管辖,发生在云南省水域内的其它海事、海商案件,由地方人民法院管辖(但审理应适用海商法、海事诉讼特别程序法等有关法律的规定)。上诉案件由广西壮族自治区高级人民法院管辖。

-

综合授信业务办理借新还旧的法律风险梳理

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

一、定义

本文所称的借新还旧,以新贷和旧贷的贷款人、借款人同一为要件。新贷和旧贷的贷款人、借款人有其一不同者,不属于法律意义上的借新还旧,不在本文讨论之列。

本文所称的综合授信,是指商业银行在对客户的财务状况和信用风险进行综合评估的基础上,根据其能够和愿意承担的风险总量,确定授信额度和授信期限。在确定的授信额度和授信期限内,客户可以多次、循环办理相关业务,而无需逐笔审批。为匹配综合授信的业务特点,商业银行均采用最高额担保合同作为综合授信合同的从合同。

-

抵押担保风险法律审查指引

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

第一部分 抵押担保风险法律审查指引概述

抵押担保指不转移对某一特定物的占有而将该财产作为债权的物的担保,是银行授信业务中最常见的担保方式之一。在我国现行的法律体系下,关于抵押财产的范围及抵押权设定的要求等方面均有较为明确的规定。

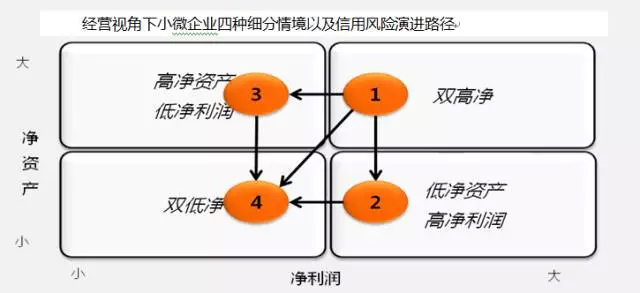

小微客户风险征兆及风险演变路径

前言

最近几年是小微企业信用风险集中爆发的一段时期,小贷企业家们在被繁琐的催讨和诉讼折磨得心力憔悴后,总结出若干个不靠谱。银行介绍的客户不靠谱,朋友介绍的客户不靠谱,商会圈介绍的客户不靠谱,总裁班介绍的客户也不靠谱。到底是客户不靠谱,还是我们评审客户的方法不靠谱呢?问题到底出在哪里?

答案就是风险控制不靠谱!于是,风险控制工作成为所有小额贷款公司生存并发展的核心命题。笔者经过多年实践与总结,尝试提出小微企业信用风险演进模型,期望通过在理论上定性描述风险演进路径,指导实践中对风险演进规律把握,从而提高风险控制工作的效率和效果。期望抛砖尚可引玉,则拙文不枉笔墨。

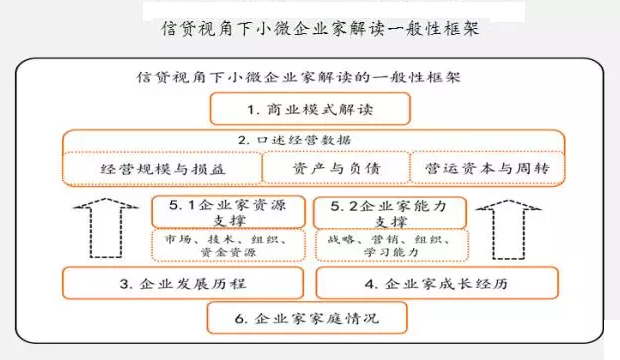

信贷视角下对小微企业“老板”的精准解读

前言

对于开展小微企业金融业务的小贷机构来讲,小微企业家解读是一个必备的工作环节,但又是所有评审内容中提供决策参考力度较弱的环节。主要原因在于:企业家解读更多提供定性的结论,其评估也严格依赖于评估者个人对企业家的理解、定义与衡量尺度。

笔者认为:小贷机构信贷评审过程与银行信贷评审过程最差异化的方面就体现在对小微企业非财务信息的定性评估上。其中企业家的解读尤为重要,企业家解读为解读企业提供了一条生动的企业家成长主线,使得信贷评估者可以历史的、客观的解读企业家本人的成长过程,进而与企业财务信息和营运信息进行交叉验证与匹配性评估,从而弥补小微企业财务信息不规范、经营信息不健全的先天信用评估缺陷。

-

优秀的贷前、贷中、贷后报告该如何写

贷前调查报告、贷中审查报告和贷后检查报告共同构成了贷款“三查”报告体系,是由信贷人员在不同阶段完成的文件。

优秀的贷款三查报告在内容、结构逻辑和表述等方面必须符合以下要求:

一、实事求是

优秀的贷款三查报告应以事实为依据,实事求是地陈述调查情况,不出现与事实不符的表述语句,更不能未经核实就原文照录借款人提供的材料。特别对借款人经营情况的判断,须提供相关的财务数据支持,切勿出现与事实不符的主观判断。

-

贷款有抵押也并非万无一失

没有丰富司法实践的人往往习惯性地认为,债权有充足土地使用权或者房产所有权抵押担保的,自己的债权就有保证。即使债务人到期不还本付息,还有实现抵押权可以保证债权的实现。

但在司法实践中,债权即使有抵押担保,在执行程序中也未必能够得到顺利实现。

一、抵押物租赁在先,抵押在后,抵押权不能对抗租赁权

依据《物权法》第一百九十条:订立抵押合同前抵押财产已出租的,原租赁关系不受该抵押权的影响。抵押权设立后抵押财产出租的,该租赁关系不得对抗已登记的抵押权。

- «123456789101112131415»

-

联系我们

最新评论/留言