逾期90天以上将计入不良:华夏银行面临大考,或伤及年度利润

传闻称“监管层要求各银行将逾期90天以上的贷款计入不良贷款之中”,这对于过去一年逾期双降但不良贷款偏离度仍较高的华夏银行来说,实在是一个不太好的消息。

近期,市场传闻监管层要求各银行将逾期90天以上的贷款计入不良贷款之中,并在要求属于银保监会直管的国有银行和股份制银行在6月30日之前,将全部逾期90天以上的贷款计入不良。属于地方银监局管理的地方法人银行则获得一定的缓冲期限,按各地实际情况,有些地方银行甚至可以延期到明年达标。

银行贷款“借新还旧”后,抵押手续是否需要重新办理

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

一、银行贷款“借新还旧”的由来和最初的依据

“借新还旧”最早来源于中国人民银行于2000年9月25日《不良贷款认定暂行办法》(银发〔2000〕303号),这个办法也是“借新还旧”最初依据。其第九条规定:贷款到期(含展期后到期)后未归还,又重新贷款用于归还部分或全部原贷款的,应依据借款人的实际还款能力认定不良贷款。对同时满足下列四项条件的,应列为正常贷款:(一)借款人生产经营活动正常,能按时支付利息;(二)重新办理了贷款手续;(三)贷款担保有效;(四)属于周转性贷款。这个办法出台之初,对缓解不良贷款的形成,降低不良贷款的比例起到了很大的作用。

-

银监会:2016年上半年商业银行不良贷款率攀升至1.81%

中国商业银行的“坏账”还在继续增加。

中国银监会7月15日发布的消息称,据初步统计,截至6月末,银行业资产总额212.31万亿元,同比增长15.6%;各项存款余额150.59万亿元,同比增长10.7%;各项贷款余额106.69万亿元,同比增长13.0%。商业银行不良贷款率1.81%;拨备覆盖率保持在161.3%的较高水平。

而2016年第一季度,商业银行不良贷款余额13921亿元,较上季末增加1177亿元;商业银行不良贷款率1.75%,较上季末上升0.07个百分点。

-

工行前行长:关于“债转股”的几点思考

本文作者杨凯生系原中国工商银行行长(2005年-2013年担任此职务)

— — — — — — — — ——

一、债转股是债务重组的一种特殊方式

通常的债务重组是债权人、债务人因种种原因在原借贷融资契约难以继续执行的情况下,对原定的借贷金额、借贷期限、借贷利率、借贷方式等作出调整和变动的一种行为。因此,债务重组必然涉及债权人和债务人各项基本权利和义务的调整。而较之一般的债务重组而言,债转股对债权人、债务人带来的变动更激烈、调整更深刻,它将原有的借贷关系变成了股权关系,这是一种根本性的变化。

-

2016年2月末银行业不良率反弹至2%以上

银行业不良攀升已持续整整两年半,风险仍在不断暴露中。

记者从权威渠道获悉,截至2016年2月末,银行业金融机构不良贷款余额逾2万亿元,比年初增加近1500亿元,同比增长近35%;不良贷款率为2.08%,告别“1”字头。

其中,截至2016年2月末,商业银行不良贷款余额近1.4万亿元,比年初增加近1200亿元,同比增长约45%;不良贷款率1.83%,比年初提高0.1个百分点。商业银行关注类贷款余额已经高达约3万亿元,同比增长约35%。

-

外媒报道中国将允许商业银行将企业不良贷款置换为股权

2016年3月16日的最新权威报道:

列席十二届全国人大四次会议的中国银监会主席尚福林16日在经过“部长通道”时表示,银行“债转股”仍在进一步研究中,需要经过一系列制度设计和技术准备才能推开。

2015商业银行不良贷款趋势报告:五大不得不防的风险点

一、2015年商业银行不良贷款新增4318亿,2016年或加速释放

如果问银行从业者2015年最让他们头疼的事是什么,“不良”可能是很多从业者的首选。

2015年商业银行不良贷款可谓全面爆发,连续17个季度上升。2016年2月15日银监会发布最新商业银行数据显示,2015年末,商业银行不良贷款余额12744亿元,较2014年末的8426亿元新增4318亿元,增幅达到51.25%。不良贷款率1.67%,同比上涨0.42个百分点,环比2015年第三季度末上升0.08个百分点。

-

2015年底我国商业银行不良率升至1.67%,产能过剩行业信用风险引发重点关注

不良贷款余额和不良率继续“双升”。2月15日银监会发布的数据显示,截至2015年第四季度末,商业银行不良贷款余额1.27万亿元,较上季末增加881亿元,自2011年第四季度以来连续17个季度反弹;不良贷款率1.67%,较上季末上升0.08个百分点。

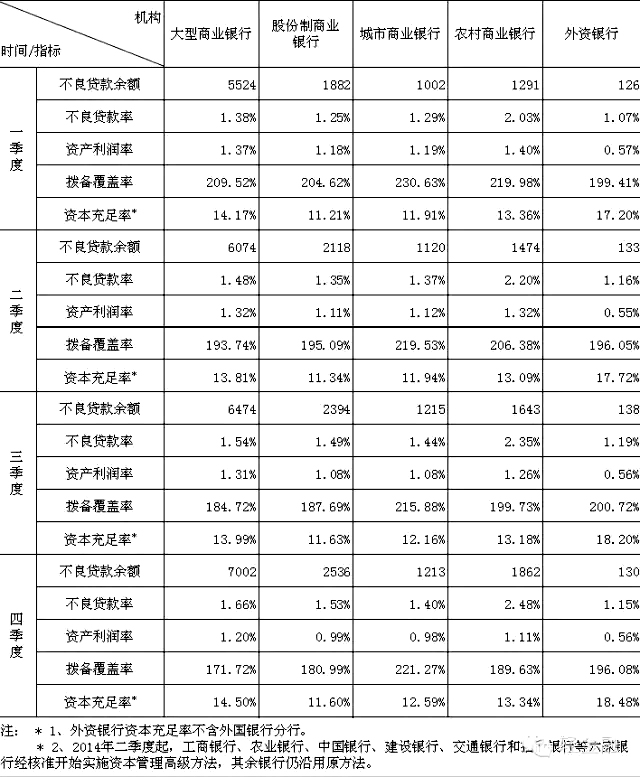

具体而言,截至2015年第四季度末,大型商业银行不良率为1.66%,股份制商业银行不良率为1.53%,城市商业银行不良率为1.40%,农村商业银行不良率为2.48%,外资银行不良率为1.15%。

截至2015年末,拨备覆盖率为181.18%,较上季末下降9.62个百分点;贷款拨备率为3.03%,与上季末基本持平。

-

关于不良贷款重组的思考和体会

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

1、不要过于烦恼。经济下行期,贷款重组增多乃是正常现象。只要重组的目的不是掩盖贷款质量就行。

2、不到万不得已,银行不要走到破产清收那一步。那样会使企业的有形资产和无形资产统统缩水,而破产清收的过程会非常漫长。

3、贷款发生不良,多数是因为在经济高涨时期企业扩张过于激进,而银行授信过于宽松,贷后又过于粗疏。

-

2015年中国不良贷款率四大风险点暴露

2015年接近尾声,低风险高收益或已成往事,信用违约事件却接二连三,令不少债权人的这个冬天格外难熬。“15山水SCP001”违约事件持续发酵,“12舜天债”可能被暂停上市,“11云维债”遭遇评级下调等,我国信用风险渐暴露。而伴随着经济调结构、企业去杠杆、信用违约呈现常态化的趋势,16年银行不良贷款将进一步承压。

1. 2015年不良贷款指标双升

-

“资产荒”催生中国不良资产证券化重启契机

中国2015年第三季度经济增速六年半来首度跌破7%,国内银行业不良贷款“双升”已然成为新常态,信用风险明显增加。商业银行有必要拓展新的不良贷款处置渠道,而当前“资产荒”蔓延恰为不良资产证券化重启试点提供了契机。

分析人士指出,不良资产证券化对于化解金融风险有现实意义,亦是银行经营模式从“经营贷款”向“经营资产”、从“做规模”向“做流量”转变的突破口,且当前投资端面临有利条件,投资者风险偏好和投资需求日益多元,有优化资产配置的需要。

浅论过分依赖贷款抵押物的相关风险

浅论过分依赖贷款抵押物的相关风险

——围绕六安邮储银行个人类贷款开展的研究

— — — — — — — — — —

摘要

- «1»

-

联系我们

最新评论/留言