全面风险管理工作报告(季报)的风险类型划分

时间:2017/9/21 | 分类:知识|风险管理 | 浏览:次 | 评论:0人 | TAG:全面风险管理-

用好一份房地产评估报告的五个关键点

从风险偏好来看,房地产类抵押物在目前的金融市场环境下,已经属于较为优质的担保物。一方面,房地产的参照物较多,价值更容易确定。另一方面,房地产价值相对其他担保物而言更为稳定,处置也较为便利。但从实践工作情况来看,当房地产进入到清收拍卖环节中,原有的评估价值与最终的处置价值往往会出现较大的差别。抛开市场交易心理的影响因素,不得不说商业银行在审批以及贷后跟踪过程中,都存在未能仔细分析房地产评估报告中的内容,也未能有效甄别同一区域不同类别房产的价值差距,陷入了形而上学的陷阱。

-

贷款新规的七大核心要义及条款指引

商业银行等金融机构从事信贷业务一定要对贷款新规(“三个办法一个指引”)有充分的了解,尽管包括四个文件,但其核心要义是完全一致的,总的来说,贷款新规的核心要义体现在以下几个方面:

要义1:全流程管理原则

信贷业务是程序性非常强的工作,一般可划分为贷前、贷中、贷后三个环节。但实践表明,把信贷流程划分为三个环节,有些过于简单,这种简单的划分,不仅难以有效防范贷款操作中的风险,又难以对贷款使用实施有效的管控。贷款新规从全流程管理的思路出发,将传统的贷前、贷中、贷后三个环节改变为受理、调查、风险评估、审批、签约、发放、支付、贷后管理等八大环节,并强调要将有效的信贷风险管理行为贯穿到上述贷款生命周期中的每一个环节,按照有效制衡的原则将各环节职责落实到具体的部门和岗位,并建立明确的问责机制。

-

识别、评估、预警、控制、评价——信贷风险管理必备5大环节

众所周知,小微企业信贷存在诸多风险,既然存在风险那么就需要构建有效的信贷风险管理机制,来实现小微企业信贷业务的良性可持续发展。一套完整的信贷风险管理程序包括四个环节,即信贷风险的识别、信贷风险的评估、信贷风险的控制和信贷风险管理评价。

一、信贷风险的识别

信贷风险的识别是指信贷机构对宏观和微观风险环境中尚未发生的各种潜在的信贷风险进行系统的归类分析,从而识别出可能给信贷机构带来意外损失的风险因素的过程。信贷风险的识别是信贷风险管理的基础,小微企业信贷风险管理的第一步就是识别小微企业信贷业务所面临的各种风险,然后对各种风险进行评估。风险识别分为风险感知和风险分析,风险感知就是结合小微企业信贷的理论和实践,把可能造成信贷风险的潜在因素一一感知出来,然后进行风险分析,即对风险感知结果的整理分析,找出小微企业信贷所面临的核心风险。

-

经济学/金融学中常用的单位:BP

BP就是“基点(Basis Point),这是一个常用于经济学、金融学的度量单位,其中最常用于债券、票据等金融产品利率的改变量等方面。

一个基点等于一个百分点的1%,即1BP=0.01%。

-

如何做好一名信贷风险防控人员

面对日趋复杂市场金融环境,作为一名信贷风险防控人员,在信贷风险防控工作上,一定要有一双敏锐的双眼,非常全面的与信贷相关的专业知识,足智多谋比较前卫的思想智慧,还要有一双耳朵聆听四面八方。由浅而入,从问题的表面,看到风险的实质,精准把脉,评估风险,剔除风险。

如果你还为如何做好一名合格的风险防控人员的工作的道路上,苦苦徘徊而焦灼,那么请你做好以下几点工作。

一、不要听“一面之词”

-

同比和环比

环比指的是本期与上期之比,逐期比较,环环相比。

举例:本月比上月增加了多少。

同比指的是本期与上年同期相比。

举例:今年3月比去年3月增加了多少。

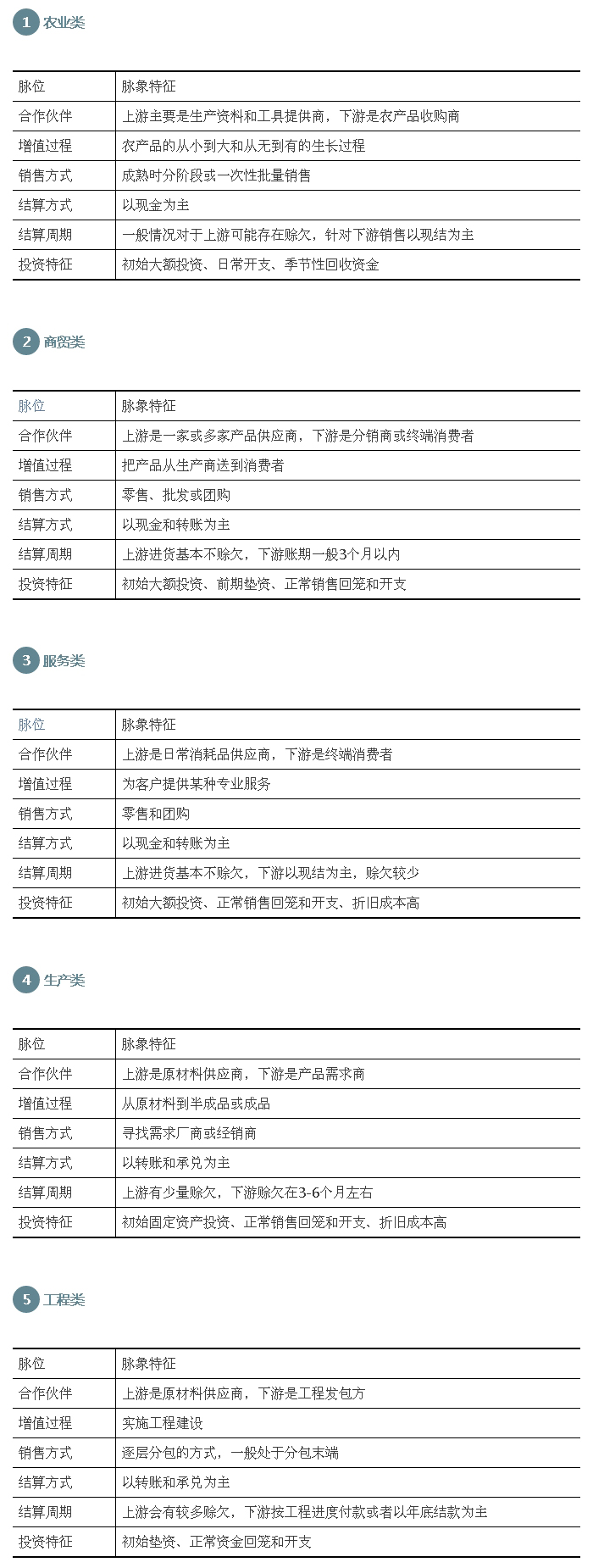

借用中医看病的方法来做信贷调查

一、脉位

要想了解一家企业,必须了解其商业模式,这就是了解小微企业的突破口,就是“脉位”。具体包含合作伙伴(服务对象)、增值过程、销售方式、结算方式、结算周期和投资特征,每一项具体含义已有阐述,不再累述。

二、脉象

由于不同类型小微企业的脉象表现差异较大,接下来分别谈谈农业类、商贸类、服务类、生产类和工程类小微企业的“脉象”特征。

-

银行做好风险管理的6点认识和3项举措

“风险”一词来自于远古时期的渔民,他们以打鱼为生,在长期的实践中,体会到“风”给他们带来的无法预测的危险,“风”即意味着“险”,“风险”由此产生。

关于风险的定义,理论界普遍认为:风险是指在某一特定环境下,在某一特定时间段内,某种损失发生的可能性。而风险管理就是要通过对于风险的识别、计量和控制,将预期损失降到最低。

对于商业银行来说,风险无处不在,尤其是面对宏观经济持续低位运行,面临着信用风险、市场风险和操作风险等诸多风险,要做到有效的防范和控制,就要正确地认识风险管理的作用,并在此基础上构建科学的风险管理体系。

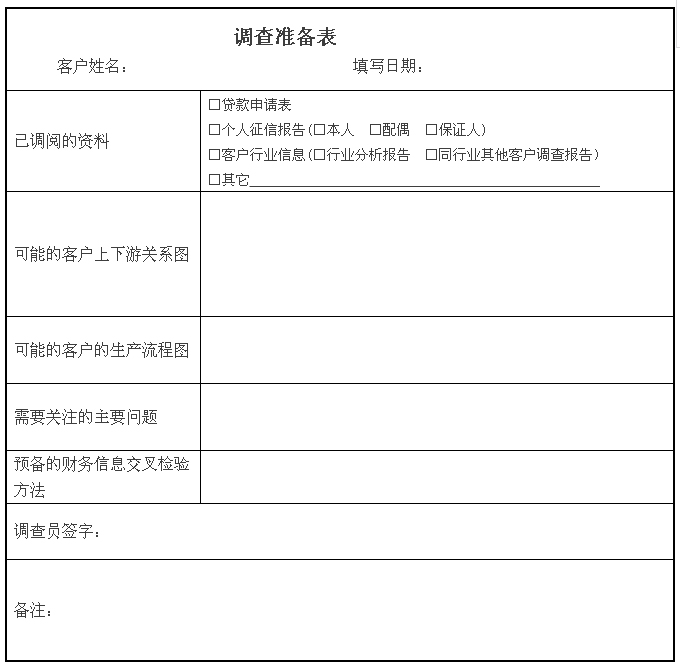

贷前调查前的九大准备工作

“贷款七分在于选,三分在于管”,贷前调查是银行发放贷款前最重要的一环,也是贷款发放后能否如数按期收回的关键,是信贷风险管理的第一道防线。一个高质量的贷前调查能为以后的信贷决策打下良好的基础,从源头上控制风险。凡事预则立,不预则废,要想保证贷前调查的质量,做好必要的贷前调查准备工作是非常重要的,接下来,本文跟您介绍一下,贷前调查要做九项准备工作。

一、确定调查人员

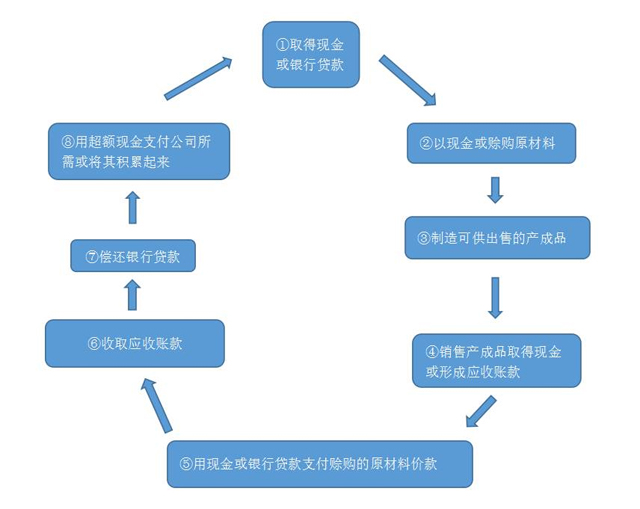

小微企业收益周期在信贷分析中很重要

就目前的小微企业信贷而言,多数为短期流动资金贷款。通过分析借款人收益周期,可以了解企业的融资性质、数额、还款来源、还款时间、还款风险,也是设定贷款方案的基础工作。

不同行业、不同类型的企业会有不同的交易结构、盈利模式和收益周期,信贷机构的贷款结构应该符合企业的收益周期规律。调查人员在调查过程中,必须对不同企业的交易结构、盈利模式、收益周期等进行调查和了解,才能保证贷款资金为客户发挥最大的使用效益,同时保证贷款资金的安全。笔者接下来对小微企业中常见的生产、批发、零售、服务这四类企业的收益周期进行简要分析。

-

做好信贷业务需要关注的八个基础问题

一、关于信贷

关于信贷的定义五花八门,有人认为,信贷就是借钱给别人。有人认为信贷就是用钱满足别人的资金需求?有人认为信贷就是把钱借出去,把钱收回来?每个人对“信贷”都有不同的理解,你是如何理解信贷的呢?按照百度百科的定义,信贷是体现一定经济关系的不同所有者之间的借贷行为,是以偿还为条件的价值运动特殊形式,是债权人贷出货币,债务人按期偿还并支付一定利息的信用活动。(通过转让资金使用权获取收益)。信贷有广义和狭义之分。广义的信贷是指以银行为中介、以存贷为主体的信用活动的总称,包括存款、贷款和结算业务。狭义的信贷通常指银行的贷款,即以银行为主体的货币资金发放行为。

- «123456789101112131415»

-

联系我们

最新评论/留言