反思去杠杆:为谁去,怎么去

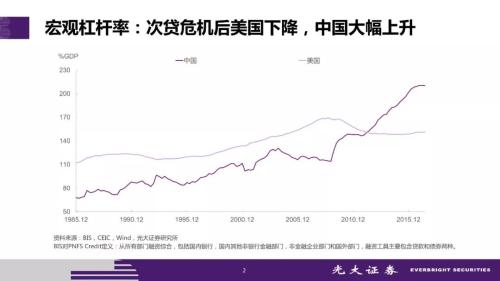

宏观杠杆率:次贷危机后美国下降,中国大幅上升

讲到杠杆的问题大家都熟悉一个词叫“宏观杠杆率”,什么叫“杠杆”,杠杆就是负债,谁的负债呢?一般是指非金融私人部门的负债,也就是非金融私人部门的杠杆,具体来说我们的家庭杠杆、企业杠杆。去杠杆就是去家庭和企业的杠杆。

每个国家的情况不一样,有的国家企业杠杆高一些,有的国家家庭杠杆高一些,而我们国家则是家庭和企业的杠杆率都很高,为什么说结构性去杠杆,我们说现实生活当中,杠杆本来就是结构性的,本来就不存在杠杆率过高的情况。因此我们说的宏观杠杆率就是家庭和企业部门的负债对GDP的比例。严格意义来说是债务率而不是资产负债率,我们说资产在现实生活当中很难衡量。所以我们就以债务对GDP来衡量债务的偿还能力,作为近似的杠杆率。

透视万科争夺战:影子银行角色

赢下两年来围绕万科控制权的殊死战,王石6月21日宣布不再担任万科董事长,功成身退。在此之际,这场中国最大房地产公司争夺战的玩家当中,原大股东华润黯然退出,后期搅局者恒大华丽转身,新大股东深圳地铁春风得意,万科原管理团队顺利接棒。

惟有姚振华还在局中。这一幕如何收梢?这不仅是微观事件的尾声观察。把整个事件放在近年来金融世界的大背景中就可以看到,与2015年股灾一起,万科敌意杠杆收购案直接驱动了中国的金融监管改革。方向已明,未来是波澜壮阔的宏观大画面。

是姚振华,不是巴菲特

“金融去杠杆”向何处去

4月10日以来,中国银监会密集下发监管文件,推进开展银行业“三套利”“三违反”和“四不当”专项治理工作,重点指向同业、银行理财、委外等业务,金融去杠杆政策态度之严厉引发资本市场剧烈动荡。在此情形下,4月25日中央政治局会议特别引入了“加强监管协调”的表述。那么,如何理解本轮金融监管的力度与持续性?央行与三会在金融去杠杆过程中又将如何分工与合作?我们认为,理解当前“金融去杠杆”中的流动性分层,是把握未来一段时间货币政策走向的关键。

-

去杠杆真来了怎么办?预案比预测更重要

如果说“去库存”一直是2014-2015年国内制造业、房地产业的主题,那么现在轮到金融业了。

国内制造业自2012年到2015年经历了四年痛苦的调整,库存积压严重,需求明显下滑,工业品价格从2011年的峰值最深下跌了60%,很多制造业的子行业被称为两高一剩行业,房地产业在2014-2015年也曾是库存大量积压的行业,三四线城市商品房库存消化时间一度上升到4-5年。经过2016年各种方法的去库存、去产能,这种趋势终于得以暂时逆转。

但是, “三去一降一补”中的“三去”还有一个“去杠杆”,在去库存、去产能的过程中,我们不但没有去杠杆,杠杆还出现了迅猛增加,这个杠杆在实体经济的资产负债表中体现为负债,而在金融业的资产负债表中就体现为资产。如果我们将金融业类比于制造业,“融资”可以说是金融业制造的产品,从现金回收的角度看,制造业的企业将产品销售回款后,现金才得以回收,而金融业投出去的资金得以回收才能算是生产的产品真正被销售了,在资金回收之前生产留存的产品都是库存。金融业的产品还有它自身的个性,就是他派生的信用货币有极强的系统关联性,简单说就是货币作为一种特殊的商品,其生产和流动具有极强的关联性,一活俱活,一死俱死。

-

刘士余首次对杠杆收购发言:来路不正的钱是强盗

监管层终于对“门口的野蛮人”发话了。

中国证券投资基金业协会第二届第一次会员代表大会12月3日在北京召开,中国证监会主席刘士余现场发表讲话,首次对近期资本市场各种不正常举牌、杠杆收购做出表态。

刘士余表示,最近一段时间,资本市场发生了一系列不太正常的现象,举牌、杠杆收购,是对治理结构不合理的公司的一种挑战。这些来路不正的钱,从门口的野蛮人变成了行业的强盗,这是不可以的。

刘士余强调,这种行为不是金融创新,拿着持牌的金融牌照,进入金融市场,用大众的资金从事所谓的杠杆收购,杠杆收购用的钱,出资人必须有风险消化能力,现在在金融市场,直接发展一些产品,实际上最终风险承受的不是发产品的机构,而是广大投资者。

-

证监会副主席:要消除以资管名义借贷、叠加杠杆等资管乱象

资本市场上悄然流行的“明股实债”,以“资管”之名借贷、叠加杠杆等行为,引起了监管层的注意。

11月17日,在《财经》年会2017论坛上,中国证监会副主席李超明确表示,要统一监管标准,消除“明股实债”,以“资管”之名行“借贷”之实、叠加杠杆等监管套利行为和资管乱象。

中国的资产管理行业发展迅速,各类资管产品日益丰富,参与主体和投资者众多,管理规模大幅增长。

证监会统计,截至2016年6月底,各大类资管产品的规模为:银行理财26.3万亿元,信托计划15.3万亿元,公募基金8.4万亿元,基金专户16.5万亿元,券商资管计划14.8万亿元,私募基金5.6万亿元,保险资管2万亿元,简单相加后的规模总计88万亿元。由于在实际运作中,部分资管产品互相借用“通道”,产品互相嵌套、交叉持有等,剔除这些重复计算因素,我国资管业务规模约为60万亿左右,大体接近上年GDP总量。

-

银行理财资金楼市“加杠杆”:涉房投资42个月激增1166%

商业银行与房地产业的亲密,不仅仅体现在财务报表之内的开发贷和按揭贷。数据显示,银行理财资金近年来加速流入房地产业,如今已经是万亿元量级。

记者统计发现,从2013年年初至2016年中期的42个月内,明确投向房地产业的银行理财资金的余额已经由最初的1650.71亿元飙升至2.09万亿元,增幅高达1166%。

理财资金加速流入房地产业的情况显然已经引起了监管部门的重视。半个月时间内,监管部门两次对于房地产领域的金融风险敲响警钟,并强调严禁银行理财资金违规进入房地产领域。

宝万之争的启示:谨防“影子银行”引发系统性金融危机

宝万之争事件中,宝能的巨额资金来源一直是市场关注的焦点。监管机构聘请专业机构进行专项核查发现,宝能的杠杆率高达4.19倍。新华社于6月底、7月初连续三次发文评点宝万之争,资金来源也是重中之重。近日,摩根大通发布报告《影子银行+双倍杠杆的风险:万科宝能案例》,更是将宝能资金来源与庞大的影子银行体系联系在一起,担忧中国金融市场的系统性风险。

让各方警惕的并非宝万之争的事件本身,而是宝能以杠杆并购“蛇吞象”的示范意义以及由此可能带来的连锁反应。在影子银行遭遇“资产荒”和并购重组迎来黄金时代的双重背景下,这种连锁反应很可能在中国市场掀起一轮杠杆并购浪潮,最终将中国金融市场和实体经济带入一场新的危机,不得不防。

一二三线存差异,杠杆骤升风险聚

一、一二三线城市的投资逻辑

投资一、二、三线城市存在显著的逻辑差异。从历史数据看,全国房地产市场在时间上保持了较高的一致性,即涨跌趋势的启停时点相差不大。但是,受到人口、收入、教育等基本面因素的影响,房价波幅在地区之间相差甚远。简言之,各地房市时间维度求同,空间维度存异。当前全国房市火爆,加杠杆、编概念,颇有去年股市遗风。市场中存在许多缺乏依据、似是而非的观点,制造紧张情绪,诱导民众跟风抢房。但笔者认为,投资者忽略各地房市的结构性差异,通过高杠杆盲目投资,可能会给这场盛宴埋下重大隐患。从投资角度,购房人需谨慎评估意向房产的风险,避免盲目跟风导致的“高位接盘”。

-

万科争夺战变拉锯战,宝能最怕的其实是大规模退保

7月19日,万科突然公布了向证监会等监管机构的举报信,其举报宝能收购万科的两个资本平台之一的钜盛华控制的数个资管计划存在多处违规。此举,再次将控股权争夺战推向了一个小高潮,旁观者一惊一乍。

7月22日,证监会对万科举报信进行了回应,但这个回应未必是管理层想要的。证监会仅表示“对有关事项予以核查”,却对双方(包括管理层和“相关股东”)的“激化矛盾”、“置中小股东利益于不顾”等行为进行了谴责,可以说是“各打五十大板”。

回过头来看,宝能收购万科股权的资金来源主要是前海人寿的保险资金和来自于钜盛华资管计划的理财资金,前者的量少于后者,但从时间上来说,保险资金却是这场收购战的“发动机”。

- «1»

-

联系我们

最新评论/留言