互联网金融的相关知识

概念

互联网金融(ITFIN)是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融不是互联网和金融业的简单结合,而是在实现安全、移动等网络技术水平上,被用户熟悉接受后(尤其是对电子商务的接受),自然而然为适应新的需求而产生的新模式及新业务。是传统金融行业与互联网技术相结合的新兴领域。

整体格局

-

一文看懂银行流水和三大财务报表

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

一、如何看银行流水?

(一)贷款通常要用到的是企业的来帐总数,就是把某段时间内每笔进账都加起来,银行流水的进项主要表现方式:进项表现贷方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费等。

(二)拿着流水单,随意找一笔交易,打电话去电话银行,你自己输入查询密码,再根据流水单上的明细,输入日期,如果和电话中报的吻合就没问题,反之对不上,就是假的。

-

如何吃透企业财务报表

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

财务报表是企业所有经济活动的综合反映,提供了企业管理层决策所需要的信息。认真解读与分析财务报表,能帮助我们剔除财务报表的“粉饰”,公允地评估企业的决策绩效。

要读懂财务报表,除了要有基本的财务会计知识外,还应掌握以下方面以看清隐藏在财务报表背后的企业玄机。

1、浏览报表,探测企业是否有重大的财务方面的问题

-

应收账款质押贷款风险点及防控措施(含贷前、贷中、贷后)

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

2007年《物权法》及央行《应收账款质押登记办法》出台后,应收账款质押逐渐成为银行信贷业务常见的担保方式,尤其是在为核心制造业企业和贸易类企业提供授信支持时,受谈判能力或抵押率限制,银行往往不能获得足值的固定资产抵押,选择合格的应收账款作为质押就成为必由之路。

-

票据业务相关知识普及

最近一段时间新闻里提到的票据,通常仅指银行承兑汇票:这原本是一种解决贸易双方信任问题的支付工具(带融资功能),最后被玩成了中小企业的纯融资工具。

1、开票环节

比如,A公司向B公司购货,约定价款100万元,但暂时没钱,想赊账。B公司资金不紧,可以接收赊账,但跟A公司不熟,不确定A公司未来会不会如约付钱。但A公司的开户银行非常了解A公司,知道他信用好。因此,A公司就向银行申请开立银行承兑汇票,然后把这张票据交给B公司。

新版《会计档案管理办法》自2016年1月1日起施行

新版《会计档案管理办法》自2016年1月1日起施行。《办法》明确会计档案的保管期限分为永久、定期两类。定期保管期限由原来的3年、5年、10年、15年、25年调整为10年、30年两类。其中,保管期限为3年、5年、10年的会计档案统一规定保管期限为10年;保管期限为15年、25年的会计档案统一规定保管期限为30年。详见下图:

-

如何正确又恰当地测算流动资金贷款需求

本文来自微信公众号"信贷白话(xdbh01)

本文作者贾砾是信贷分析专业人士,本文是应【信贷白话】博主的约稿而作。

— — — — — — — — — —

信贷人员在工作中经常会碰到测算流动资产贷款需求的问题。银监会提供的测算公式如下:

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

用一张财务报表说说企业还贷能力测算

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

见过了太多的信贷分析报告,有的篇幅很长,连篇累牍,但却没有最核心的内容:还贷能力测算。没有分析:这笔贷款放下去,到期后能不能收回来?有钱还没有?

其实,很简单的道理,我们自己借钱出去,最关心的问题也是:能不能收得回来?

如果一篇信贷分析报告不测算还贷能力,那就是回避了最核心的内容。信贷风险分析报告应该是围绕还贷能力的综合分析。

-

船舶的总吨和净吨

一、船舶的重量吨位(Weight Tonnage)

船舶的重量吨位是表示船舶重量的一种计量单位,以1000公斤为一公吨,或以2240磅为一长吨,或以2000磅为一短吨。目前国际上多采用公制作为计量单位。船舶的重量吨位,又可分为排水量吨位和载重吨位两种。

(一)排水量吨位(Displacement Tonnage)

融资租赁业务及风险点

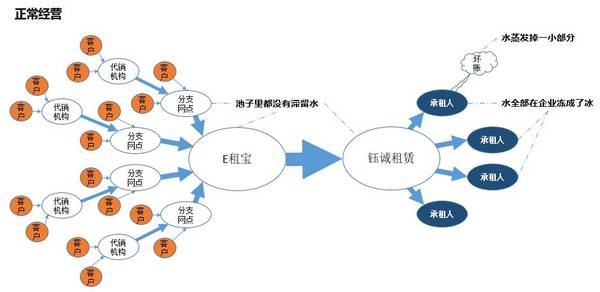

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

融资租赁的定义是:出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的交易行为。以此实现“融物”和“融资”的结合,解决承租人缺乏设备和缺少资金的问题。

融资租赁公司开展业务有以下方式:

1、直接租赁:新购设备直接融资租赁,即承租企业自主选定供货商及设备品种、型号后,由租赁公司出资向供货商购买选定设备,提供给承租企业使用,承租企业按期支付租金。

关于供给侧改革需要搞懂的十个问题

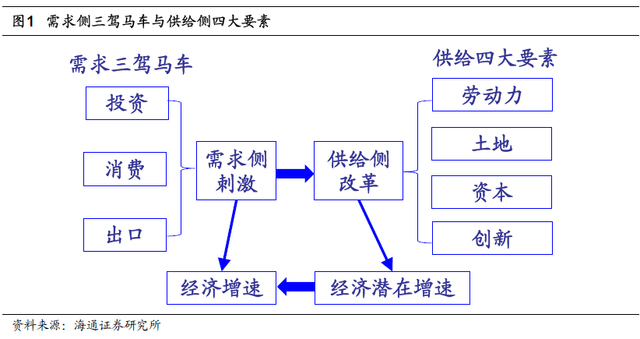

1 供给侧改革的前世与今生

1.1“供给侧改革”横空出世

11月以来,“供给侧改革”成为高层讲话中的高频词。国家主席习近平在中央财经领导小组第11次会议和亚太经合组织APEC工商领导人峰会上两次强调,要“加强供给侧结构性改革”。国务院总理李克强在“十三五”规划纲要编制工作会议上称,“要在供给侧和需求侧两端发力促进产业迈向中高端”。而中财办主任刘鹤、副主任杨伟民,以及国家部委领导人也均在不同诚强调“加强供给侧结构性改革”。

-

浅议授信工作中的“三品”

所谓授信,广义解释即对于资金需求方提供资金或对客户在有关经济活动中可能产生的资金需求做出的保证,包括表内业务(贷款、融资租赁等)及保函、信用证等表外业务;狭义的授信,往往指银行授予企业的可贷款最大额度,包括综合授信和债项授信。在现行的贷款流程中,无论是综合授信还是债项授信,授信工作都是先于,至少是同步于贷款的上报流程中,授信额度及其组成结构决定了企业的贷款余额和业务品种,因而授信质量的高低会直接影响到我行信贷资产质量。

评级授信尽职调查报告对客户经理的工作有着详尽的指导和规范要求,按照“模板”完成一篇调查报告绝不仅仅是为了形成一份书面材料,更重要的是通过完成对报告的完整填写,对企业情况以及授信内容充分地掌握,做到心中有数。在信息资料真实有效的前提下,对企业贷款的核准,能不能贷,能贷多少,这些详细的授信调查信息都起到了重要的参考作用。可以用“三品”来总结授信工作的开展,即调查企业法人的人品、用于担保的押品以及公司主营的产品,具体如下:

- «123456789101112131415»

-

联系我们

最新评论/留言