商铺抵押的四大审查重点

商铺作为抵押物,相对于土地厂房来说一般面积较小,且地理位置大多处于商圈,易于变现处置。相对于机器设备来说,作为不动产较为安全,且随着时间的增加贬值较小,甚至有些商铺随着房地产市场行情的发展还会出现升值空间。商铺作为一种较受欢迎的抵押物,在贷款抵押中较为常见。

当客户提供商铺作为抵押物申请贷款时,作为贷款人,对抵押物的贷前考察应注重以下几个方面:

一、商铺所处的地理位置及周边市场行情

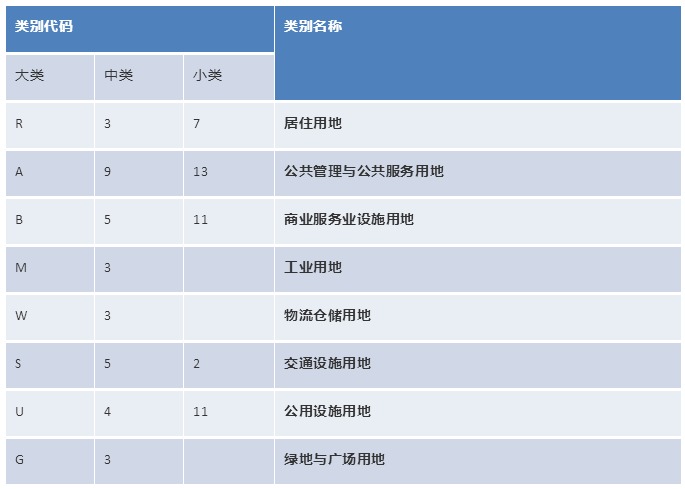

土地房产的性质分类和抵押

一、土地房产性质概览

1、土地基本制度

在我国,土地实行的是社会主义公有制,即全民所有和劳动群众集体所有制。全民所有,即国家所有土地的所有权由国务院代表行使。土地所有权分为国家土地所有权和集体土地所有权。但就个人而言,拥有的是土地使用权,即单位或者个人依法或依约定,对国有土地或集体土地所享有的占有、使用、收益和有限处分的权利。土地使用权分为国有土地使用权和集体土地使用权。

中国金融体系主要指标(二) 商业银行资产质量维度

一、五级贷款分类

贷款五级分类是央行于1998年5月参照国际惯例制定《贷款分类指导原则》给予明确的。之前是按照财政部1993年颁布的《金融保险企业财务制度》将贷款分为正常、逾期、呆滞和呆账四类,过去是将后面三种,即“一逾两呆”统称为不良贷款。

1、正常类贷款(率)

-

中国金融体系主要指标(一) 央行体系金融指标维度

一、货币供应

1、货币发行与基础货币(亦称央行储备货币)

(1)货币发行量=商业银行的库存现金+ M0

(2)基础货币(央行储备货币)=货币发行量+法定存款准备金+超额存款准备金=商业银行的库存现金+流通中的M0+法定存款准备金+超额存款准备金

信贷视角下小微企业商业模式解读与行业细分

前言:信贷新手与小微企业老板的博弈困局

风控人员培养中最苦恼的问题:如何掌握各行各业的产业特征与经营规律。风控人员若经验单薄如何博弈得过那些掌握行业Know How的江湖老手。首先不要提企业是否公开经营数据,即便在数据公开情况下,你又如何判别里面的真真假假、虚虚实实呢?选择行业背景资深的应聘者入职,按照行业划分设置风控专业小组貌似解决办法,现实中又因低效率,高成本而走不通。选拔传统行业人员加盟金融行业的思路本身也会被看作是另类。因此,缩短风控人员岗前培训周期,提升岗前培训深度成为困扰小微信贷机构的第一个现实问题。风控高手常自诩为老中医,可是老中医的缓慢成长方式很难适应信贷规模扩张的组织需求。本文旨在深入传统小微企业商业本质,采用先解构,再重构的手法,帮助小微信贷风控人员深刻理解业务中常见的各行各业,进而能够把握传统产业中小微企业的产业特征与经营规律,以期达到与小微企业家坐而论道,不输半目理想效果。

-

如何防控银行与助贷机构合作的各类风险

随着近年来消费金融的兴起,各类助贷机构不断涌现。助贷机构与银行互补性较大,银行需要批量获客,助贷机构需要低成本资金,但批量获客也易批量出险,且市场上各类助贷机构鱼龙混杂,管理主体多头,监管覆盖度低,银行与助贷机构的合作实际上潜藏了很多的风险点。

本文主要针对银行与助贷机构合作中的各类潜在风险,提出防控措施。

一、信用风险与欺诈风险防控

(一)侧重助贷机构风控能力的考察与跟踪

-

助贷机构的定义,模式及风险

一、助贷定义

近期,对于现金贷的各种声音此消彼长、不绝于耳,或猛烈抨击,或建言献策,或警示观望,不管现金贷未来政策走向以及这块蛋糕是否还足够诱人,大多数业内人示都已持理性态度来看待这个市场,现金贷的暴力时代已一去不返,未来现金贷企业应加强自身修为,向着更加可持续性的方向发展。

据一些机构统计,在现金贷的从业机构中,助贷机构占比很大,半壁江山亦不为过。所谓助贷,即该类机构并不直接发放贷款,而是为借款人撮合匹配资金方,以实现资金的融通。业内尚没有对助贷机构有明确的定义,引用麻袋理财研究院的定义:“助贷业务是指助贷机构利用自身掌握的获客、风控及贷后管理优势,向资金方(包括网贷、消费金融公司、小额贷款、银行、信托等)推荐借款人,并获取相关服务费的业务。

-

信用风险缓释工具

信用风险缓释工具(CRM)是指信用风险缓释合约、信用风险缓释凭证及其它用于管理信用风险的简单的基础性信用衍生产品,即可交易、一对多、标准化、低杠杆率的信用风险缓释合约(Credit Risk Mitigation Agreement, CRMA)和信用风险缓释凭证(CreditRisk MitigationWarrant,CRMW),被业内认为是中国对世界信用衍生品市场的一个创新,类似于国际上的CDS。

信用风险缓释合约(Credit Risk Mitigation Agreement, CRMA),是指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的标的债务向信用保护买方提供信用风险保护的金融合约。

-

风险权重

风险权重是一种衡量投资组合总体风险大小的方法,估算不同种类投资的风险大小,给每种投资一个权重值,表示它在多种投资方式中的重要性。

资产的风险权重越小,其安全性越高,如现金及现金等价物的风险权重为0%。

减少加权风险资产的方法在于增加持有风险权重较低的资产,减少持有风险权重较高的资产。一般而言,债券的风险权重小于贷款,质押抵押贷款的风险权重小于保证贷款,信用贷款的风险权重较大。

— — — — — — — — — —

相关参考信息:

对银行不同的风险暴露,其风险权重差异较大。住房按揭贷款、个人贷款、信用卡等零售业务,平均的风险权重较低,资本节约幅度大,因此银行可以多发放。公司类贷款,应主动减少评级低、风险高等资本消耗型资产的投放,在发放贷款时,要求客户尽量提供合格的抵质押品,且要保证抵质押品足值等。

-

企业生命周期理论与信贷风险

信贷机构在经营过程中会面对大大小小、形形色色、各行各业的企业,信贷机构为保证信贷资金的流动性、安全性、盈利性需要对借款企业的相关情况进行调查和评估,就小微企业信贷而言,信贷机构在对小微企业进行调查的过程中,一直对一个因素重视不够,那就是企业的生命周期。

一、企业生命周期概述

企业生命周期是指企业从诞生到死亡的时间过程。企业生命周期理论是美国管理学家艾迪思博士于1989年提出来的,他通过总结各类企业不同发展时期的特征,将企业存在和发展的历程划分为几个不同的阶段,并提出相应的管理对策。该理论认为,产业、企业和产品在成长的过程中,像生物有机体一样,也会经历诞生、成长、成熟、衰退和死亡几个阶段,处于不同阶段的企业市场竞争力、市场占有率、销售增长率、经营成本等指标各不相同,因而信用风险和偿债能力也不同。艾迪思博士的生命周期理论将企业成长划分为几个不同的阶段,并揭示除了影响企业生命周期的因素。

-

机器设备抵押的考察重点

《中华人民共和国物权法》一百七十九条规定,为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。根据2016年9月1日起施行的《动产抵押登记办法》第二条规定:企业、个体工商户、农业生产经营者以《中华人民共和国物权法》第一百八十条第一款第四项、第一百八十一条规定的物品进行抵押,为动产抵押。第一百八十条第一款第四项为生产设备、原材料、半成品、产品;第一百八十一条规定的物品为现有或将有的生产设备、原材料、半成品、产品。

-

家电行业供应链金融信用风险

一、家电行业供应链金融概况

我国家电行业由早期的跟进模仿到后来的自主创新,实力逐渐增强,与国外家电行业相比,具有相对完备的产业链优势。随着产业分工的精细化发展,家电行业供应链的上游主要是原材料、机械以及电子零配件的供应企业。下游主要是销售产品的经销商、电商以及卖场等终端销售企业。供应链的核心企业是家电制造企业。

家电制造企业在供应链成员中处于相对强势的地位,具有较强的议价能力。在原材料以及零部件的采购环节更多是采取供应商先供货的赊销结算模式,延缓现金流出,降低支付成本。在销售环节,一般采取现款现货、预付款分批发货等结算模式,采取订单式生产,加快销售资金回笼。在此背景下,家电行业供应链的上下游企业面临着巨大的融资需求,且上下游客户中以中小企业居多,这些企业因为规模较小,“硬资产”不足,财务信息透明度较低等因素,很难融入以抵质押、担保为条件的现行融资体系当中。

- «123456789101112131415»

-

联系我们

最新评论/留言