土地使用权抵押业务及风险防控措施

一、土地使用权抵押概念

根据《担保法》规定,抵押指的是债务人或者第三人不转移对某一特定财产的占有,将该财产作为债权的担保。债务人不履行债务时,债权人有权依照规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。《担保法》所包括的可以抵押的财产包括:

1、抵押人所有的房屋和其它地上定着物。

2、抵押人所有的机器、交通运输工具和其他财产。

3、抵押人依法有权处分的国有的土地使用权、房屋和其它地上定着物。

-

抵押物审查,究竟该审查什么

一、抵押物能不能卖?

1、抵押物性质问题

针对车库、集体土地,因为其特殊性,在处置时会存在一定限制。根据法律规定,单独的集体土地不能抵押(荒山、荒地、荒滩除外)。集体土地的农村或乡村房产虽然可以抵押,但当处置抵押物时对买受有严格的限制——只能在农村集体内转让,使其变现价值严重缩水。此外,根据物权法规定,业主对小区车位享有优先购买权和使用权,如果非业主购买车位抵押,将会带来贬值风险,因此抵押的时候应该注意抵押人是否为业主。此外,车库抵押时,往往很多产权证为一个大证,并未对每个车库面积进行分摊,也没有具体的车位个数,评估价值将会与实际车位的价值有很大的出入。因此,要审慎对待性质特殊的抵押物。

-

保证担保的五大评估要点

一、保证担保概述

保证担保是指保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任的行为。保证指债务人以外的第三人为债务人履行债务而向债权人所做的一种担保,是典型的人保、典型的约定担保。

保证担保的优势在于:

第一,设立简单,签订合同即可;

第二,保证责任基于保证人的全部财产;

第三,行使方便,可要求保证人直接承担保证责任。

如何分析借款人的借款用途

一、何为“表”

在小微信贷实战中,关于贷款用途的分析首先要考虑四个问题:借款准备干什么?总需求是多少及细分测算?准备借多少?剩余从哪里来?从这四个问题,可以解除以下几点疑问:借款是否与生产经营或主业相关(不同类型客户借款的常规用途如表1,后续详细分析与常规用途对应)?是否符合合规要求或机构信贷政策?总需求是否真实?是否与经营规模匹配?借款需求是否超过本机构的信贷政策上限或与担保措施匹配?自有资金实力如何?这就是小微企业信贷用途分析最基础的问题,是所谓的“表”。

-

土地抵押五大常见问题

土地和房产是用于办理抵押贷款的重要不动产,其中房产抵押相对简单,后续涉及的法律问题也较为清晰,而土地办理抵押手续并不比房产复杂,但后续涉及的问题和敏感点较多。

一、土地性质

建设用地有两种类型:划拨和出让。以上两种性质的土地均可以进行抵押。在处置时会面临以下问题:

划拨性质的土地在处置时最常见的是缴纳一定的土地出让金变更土地性质为出让,或者保持划拨性质但需要上缴土地收益。所以划拨土地在评估时需要充分考虑以上两个因素,价值较同等的出让土地低。在以上两种方式中,第一种缴纳土地出让金相对手续简单,也最为常见,但是需要注意的是:一般情况下,要先行缴清土地出让金,才能办理土地性质转变和转让。

-

贷前调查必知的十大客户信息

贷前调查是信贷管理的一个重要环节,是贷款发放的基石,是防范风险,减少坏账的重要前提,其对客户调查的真实性和可靠性,对贷款的安全性有重大意义,下面是贷前调查必须知道申请贷款客户的十个方面信息:

1、调查客户背景情况

每家企业的成立都具备一定的背景、动机和条件,如创始人具备某一行业的从业经验,拥有某项专业技术,掌握行业的产品市场资源,行业利润较高等等。如果这些条件不成熟,盲目创业投资,成功概率往往较低,因此了解企业的背景,很有必要。

财政政策的影响(货币不是央行一家印的)

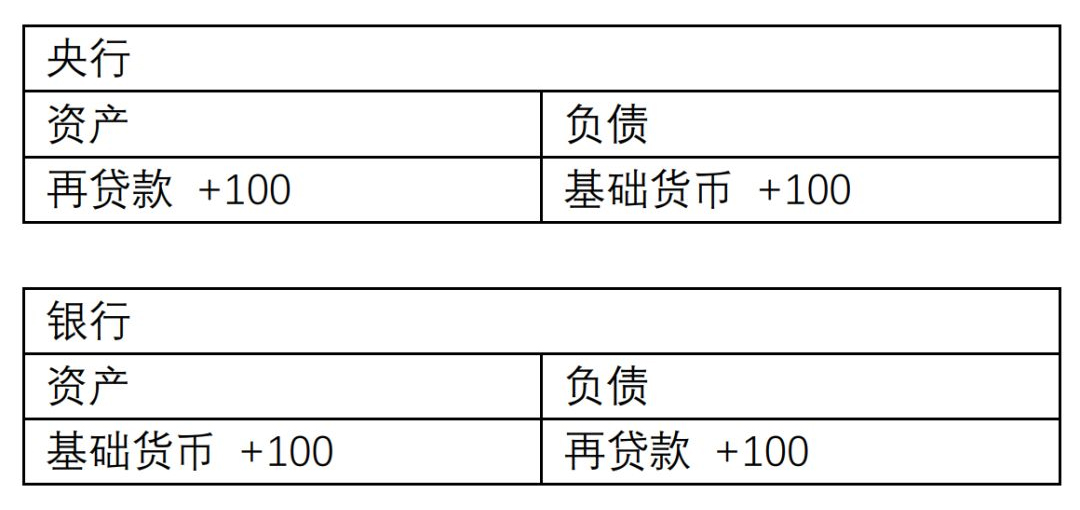

央行有控制货币总量的职责,但不是所有的货币投放渠道,都掌握在央行手中。本文帮大家温习些《货币银行学》里的知识。

基础货币

央行一般通过多种货币政策工具向银行投放基础货币,大部分政策工具的本质是各种形式的再贷款,包括再贷款、MLF、SLF、PSL等,就是央行把基础货币“借”给银行(如果回笼基础货币,央行则可以向银行发行央票)。这一部分,央行能够比较精确地控制。

-

三证合一后的组织机构代码证、税务登记证

三证合一后,统称“统一社会信用代码”。

这个新代码与原来的三类证件号的对应关系是:

营业执照:全部代码。

组织机构代码:第九位(字母)开始至倒数第二位。

税务登记证:第三位至倒数第二位。

-

借款人潜在信用风险的十大分析方法及五大防范措施

伴随国内经济进入新常态,在经济速度放缓,“去产能、去库存、去杠杆”力度加大,金融脱媒等多重因素影响下,信用风险频发,不良贷款大幅攀升,但在信贷“三查”中发现,绝大多数授信企业信用风险产生是一个从潜伏、发作、恶化到爆发逐渐形成的过程,通过对授信企业经营管理和财务分析,往往可以获得很多有价值的信息,并发现其中潜在的信用风险隐患,为防范和化解信贷风险提供良好的机遇,赢得主动权。因此,如何尽早和前瞻性发现企业的潜在信用风险隐患,并采取有效措施进行应对,是当前信贷管理中亟待解决的问题。

一、授信企业潜在信用风险隐患的前瞻性识别

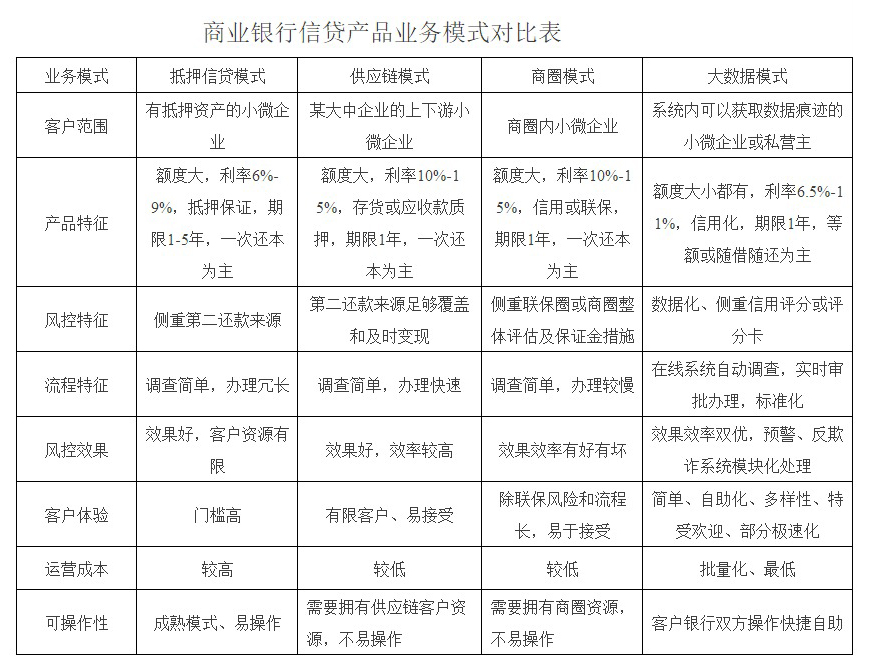

如何做好小微企业大数据信贷产品的风控

一、小微企业大数据信贷产品创新发展的背景

(一)政策背景

1、“双创”背景

李克强总理在2014年9月夏季达沃斯论坛上发出“大众创业,万众创新”的号召,2015年李克强总理在政府工作报告又提出“大众创业,万众创新”的发展理念,同年我国颁布《国务院关于大力推进大众创业万众创新若干政策措施的意见》(简称意见),《意见》鼓励银行提高针对创业创新企业的金融服务专业化水平,不断创新组织架构、管理方式和金融产品,鼓励银行业金融机构向创业企业提供一站式系统化的金融服务

-

通过启信宝查询发现隐形负债

所谓的隐形负债是相对于显形负债而言的,就是指那些隐藏在财务报表之外,或难以发现的负债。信贷调查时如果忽视了隐形负债,危害是不言而喻的,如导致调查结果失真,误导信贷决策,增加信贷风险等。

通过启信宝查询企业的相关信息是个很好的方法。

本质上,启信宝查询到的企业信息基本上与企业工商登记信息相同,好处在于,想查某个企业,只需要提供准确的企业名称,或高管姓名及企业注册地区就出来了,可以从中发现隐形负债的蛛丝马迹。注意,是发现隐形负债的蛛丝马迹,而不是直接认定,要认定,还需要银行流水、支付利息、相关人员陈述等进行佐证。

-

如何做好一名信贷风险防控工作人员

面对日趋复杂市场金融环境,作为一名信贷风险防控工作人员,在信贷风险防控工作上,一定要有一双敏锐的双眼,非常全面的与信贷相关的专业知识,足智多谋比较前卫的思想智慧,还要有一双耳朵聆听四面八方。由浅而入,从问题的表面,看到风险的实质,精准把脉,评估风险,剔除风险。

如果你还为如何做好一名合格的风险防控工作人员的工作的道路上,苦苦徘徊而焦灼,那么请做好以下几点工作,将会帮你在今后的工作中,针对问题一剑封喉,工作上如虎添翼,受益匪浅,感同身受。

一、不要听“一面之词”

- «123456789101112131415»

-

联系我们

最新评论/留言