被纳入到控制碳排放计划的重点行业和领域

随着碳中和体制的渐渐完善,很多重点行业和领域被纳入到控制碳排放的计划,作为碳中和的主线行业迎来了高速发展的大机遇。可以重点关注:

1、新能源产业:随着对化石燃料依赖的减少,可再生能源如太阳能、风能、水能等的开发和应用将得到加速。这必然带动清洁能源产业链的发展,包括能源生产、储存、运输和分销等。在这一领域,将有大量的研发、设计、安装、维护和管理等工作岗位出现。

2、绿色技术革新:为了减少碳排放,许多行业都需要采用更清洁、更高效的技术。这推动了绿色技术的创新,如碳捕捉与封存(CCS)、电动交通工具、节能建筑材料和技术等。从事这些技术研发和应用的企业和个人将有广阔的市场前景。

-

资产评估的六种基本价值类型

六种基本价值类型包括:市场价值、投资价值、谨慎价值、快速变现价值、现状价值和残余价值。

1、市场价值:是指在公开市场上,一个资产在正常市场条件下出售所能得到的最高和最佳使用价值。它是六种价值类型中最基本、最重要、最常用的一种。

2、投资价值:是指某个特定的投资者基于主观和个人因素所认为的资产价值。投资价值会因投资者的不同而有所不同,因此在某一时点上,市场价值是唯一的,而投资价值则可能因投资者的不同而变化。

3、谨慎价值:是指在评估过程中,评估师采取谨慎和保守的态度,考虑各种不利因素所确定的价值。这种价值类型通常用于涉及法律诉讼或需要保守估计的情况。

-

综合成新率

综合成新率=年限法成新率×40%+现场勘察法成新率×60%。

这一公式在多个场景中被应用,特别是在房屋建筑物和机器设备的评估中。

-

产业园区的四种常见类型

第一种是生产制造型园区,以生产制造类企业为主体聚集的产业园区,主要设施一般有厂房、仓储、技术研发中心、办公楼等相应设施,但生产制造的设施肯定是最大的,因为它是生产制造主导型的。

第二种是仓储物流型园区,是以大规模仓储服务、物流服务为主要产业聚集的园区,这种园区一般是包括交通运输服务、仓储、口岸管理等服务,像现代信息服务业和物流交通等都是它的主要服务对象。

-

信贷风控中的vintage,MOB,C-M1滚动率,M1-M3滚动率,C-M3滚动率

Vintage指的是资产的生命周期,特别是从资产发放的时间点开始计算,以月为单位。

Vintage的概念最初来源于葡萄酒业,用于表示葡萄酒的酿造年份,后来被引入到金融和信贷风控领域,用于分析和管理不同时期放贷的资产质量。在信贷风控中,Vintage分析通过追踪资产(如贷款)在账本上的月份数(Month on Book,简称MOB,又称‘账龄’)来评估资产的质量变化。具体来说,放款后的第一个月为MOB0,次月为MOB1,依此类推。这种分析方法可以帮助理解和管理不同时期放贷的资产的风险情况,比如不同时期放出的贷款资产质量是趋好还是趋坏,风控水平变高还是变得,哪个阶段客户质量、信贷管理、风险管控趋于成熟等等,从而制定更有效的风控策略。

-

Z世代

Z世代是指1995年至2009年间出生的一代人,也被称为“网生代”、“互联网世代”、“二次元世代”或“数媒土著”。这一代人自出生以来就与网络信息时代无缝对接,深受数字信息技术、智能手机产品等的影响。Z世代的特点包括高度依赖互联网生活、通过互联网来改变命运、通过互联网来创造自己的想象、以及通过互联网来构筑自己的生活圈。

该词语的称谓最早可以追溯到发表于1999年第5期《中国青年研究》上的一篇短文-《最新人群-“Z世代”的生存状态》,文中提及将1980-1984年出生的一批青年人命名为“Z世代”(即最早的一批80后青年)。2017年中国人口总数达到13.9亿人,其中1990年及以后出生的人数为4.64亿人,占比为33.4%。若按照世代划分来看,参考美国、欧洲对人口代际的划分以及中国国内情况,按照15年为一个世代周期,将1950-1964年间出生的人口称为建国一代,而在1965年-2010年间出生的人口分为X世代(1965-1979年间出生)、Y世代(1980-1994年间出生)和Z世代(1995-2009年间出生)。

-

养老产业方向细分

养老产业是社会发展的必然产业,也是从各种具体需求延伸到第一、第二、第三产业托底服务,养老产业是生命存在的服务产业。

老年医疗保健业

提供医疗保健药品和医疗器械。主要涉及到:药品、保健品、医疗器具、健身器材、康复器材、老年人常用的辅助医疗设备、疗养休养、住院陪床伺候等产品的生产与服务。

老年生活用品业

-

三重一大

“三重一大”制度最初源于1996年第十四届中央纪委第六次全会公报,具体内容包括:

重大决策事项:涉及企业或机构贯彻执行党和国家的路线方针政策、法律法规和上级重要决定的重大措施,如企业发展战略、破产、改制、兼并重组、资产调整、产权转让、对外投资、利益调配、机构调整等方面的重大决策。

重要干部任免:包括企业中层以上经营管理人员和下属企业、单位领导班子成员的任免、聘用、解除聘用和后备人选的确定,以及向控股和参股企业委派股东代表,推荐董事会、监事会成员和经理、财务负责人等重要人事任免事项。

-

《国家统计局统计方法制度》中的“规模以上”“限额以上”(‘四上’企业)

规模以上工业企业:年主营业务收入2000万元及以上的工业法人单位。

规模以上服务业:年营业收入1000万元及以上,或年末从业人员50人及以上服务业法人单位。包括:交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,教育,卫生和社会工作,物业管理、房地产中介服务等行业。年营业收入500万元及以上,或年末从业人员50人及以上服务业法人单位。包括:居民服务、修理和其他服务业,文化、体育和娱乐业。

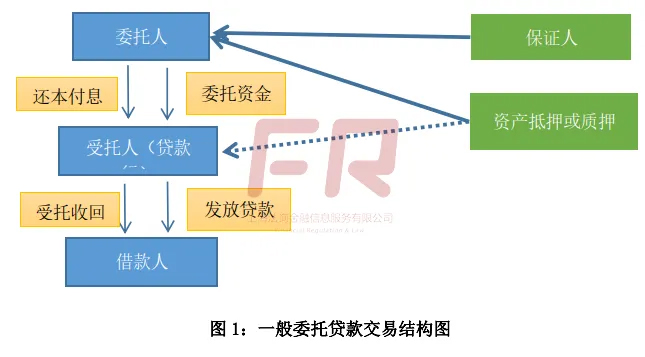

委托贷款

前言

委托贷款是商业银行一项传统的中间业务,具有金融通道的天然属性,容易成为监管套利的猎物,具有天使与魔鬼的两重性。管理规范得好了,委托贷款是天使;管理规范得不好,它可能变成魔鬼。

在金融抑制和信贷资源错配的大背景下,通过委托贷款业务,可以满足银行传统信贷业务无法满足的个性化、多元化的融资需求。但是,如果这种融资通道被泛化、被滥用,则可能成为金融机构规避审慎监管以及无序扩张的温床。近年来,随着金融乱象整治及资管新规的落地实施,通道业务得到有效规范,委托贷款也因此得以回归本源,规范发展,继续在多层次金融服务体系中发挥其应有的作用。

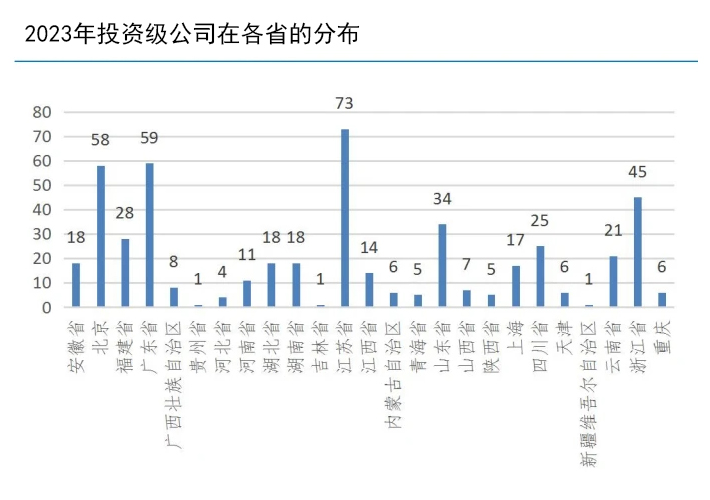

银行客户中的投资级公司

投资级公司通常指的是那些信用评级较高的企业,它们通常能够以较低的利率发行债券,并且被认为是风险较低的投资选择。

国内,一些著名的投资级公司包括中金公司、中投公司、红杉资本中国基金、华润资本、深圳市创新投资集团、IDG资本、真格基金等,还包括腾讯、高瓴资本、启明创投、中信资本、阿里巴巴、顺为资本、云锋基金、五源资本、鼎晖投资、元禾原点等。这些公司主要投资于股票、债券、房地产、初创企业、科技企业等领域。

在全球范围,红杉资本、软银、老虎环球基金等都是知名的投资级公司。

-

专业贷款(公司风险暴露)

《商业银行资本管理办法》“第四章 信用风险加权资产计量”“第三节 内部评级法”第八十八条 第(三)款 规定:“公司风险暴露,包括中小企业风险暴露、专业贷款和一般公司风险暴露。”

- «123456789101112131415»

-

联系我们

最新评论/留言