狭义货币-广义货币,M0-M1-M2

M0=流通中现金

M1(狭义货币)=M0+银行活期存款

M2(广义货币)=M1+定期存款+储蓄存款+证券公司客户保证金

-

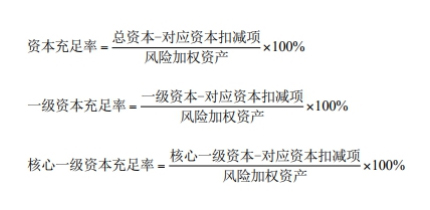

计算资本充足率时应当从核心一级资本中全额扣除

商业银行在计算资本充足率时,应当从核心一级资本中全额扣除以下项目:

1、商誉;

2、其他无形资产;

3、由经营亏损引起的净递延税资产;

4、贷款损失准备缺口;

5、资产证券化销售利得;

6、确定受益类的养老金资产净额;

7、直接或间接持有本银行的股票;

8、对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备,若为正值,应予以扣除;若为负值,应予以加回。

9、商业银行自身信用风险变化导致其负债公允价值变化带来的未实现损益。

-

操作风险管理三大工具

操作风险管理三大工具包括风险与内控自我评估、损失数据收集、关键风险指标。

风险与内控自我评估(Risk and Control selfassessment,简称RCSA)指银行根据操作风险管理的基本原理,按照规定的工作流程,采用一定方法,对操作风险状况及控制效果进行的内部评价活动,是操作风险管理持续改进的基础工作和关键环节。风险与内控自我评估通常采用流程分析法、情景模拟法、专家预测法、调查问卷法等评估方法对业务活动和作业流程中的风险点和控制活动进行识别和评估,并以此支持流程的不断优化,同时建立持续改进机制,不断完善内控管理。

-

债务人评级,债项评级

债务人评级是指运用统一的方法和标准,通过定量和定性的分析,对借款人的信用偿还能力进行评价的方法。银行通过对债务人的信用水平进行评价,然后根据评价结果赋予其一定的信用级别,以表示其信用水平高低。债务人不同的信用级别通常用一些不同的符号表示,如AAA、BBB等。在内部评级法中,银行首先需要计算债务人的违约概率,然后通过使用主标尺,将债务人的违约概率对应一定的信用级别,从而得到债务人评级。主标尺是将不同违约概率映射到不同信用级别的工具。

-

内部评级法对风险参数计量的要求

风险参数量化的数据观察期应涵盖一个完整的经济周期。用于估计非零售风险暴露债务人违约概率的数据观察期不得低于5年。在内部评级高级法下,用于估计非零售风险暴露违约损失率、违约风险暴露的数据观察期不得低于7年。用于估计零售风险暴露风险参数的数据观察期不得低于5年。如果能获得更长时期的历史数据,应采用更长的历史观察期。观察期越短,估值就应越保守。

商业银行可以使用外部数据、内部数据、内外部集合数据或综合使用3类数据来源,但至少其中1类数据源的历史观察期不低于上述要求。

-

违约概率,违约损失率,违约风险暴露

违约概率(Probability of Default,简称PD)是债务人在一定时间内(一般是一年)违约的可能性,是银行的“预先估计”。违约概率的概念与贷款不良率类似,但贷款不良率是不良贷款占贷款余额的比例,是对过去业务经营成果的评价。违约概率是已违约客户占总客户数的比例,是对未来的估计。在实际业务中,银行对违约与不良的认定也可能存在差别,比如逾期10天以上的贷款,可能被直接认定为违约,但在资产风险分类时仍有可能不作为不良资产。

-

信用风险计量的方法

信用风险计量主要有权重法和内部评级法两种方法,其中内部评级法又区分为内部评级初级法和内部评级高级法两种方法。

权重法是指银行将全部资产按照监管规定的类别进行分类,并采用监管规定的风险权重计量信用风险加权资产的方法。信用风险加权资产由风险资产暴露(风险资产的账面价值或经过特定调整后的价值)和监管规定的风险权重相乘来计算。

-

预期损失,非预期损失,极端损失

预期损失(Expected Loss),简称EL,是指在给定时段内可预计的任何一种风险或一系列风险的损失的平均水平,即风险概率分布的平均值,可以理解为“最频繁的损失”。预期损失由于其可预期性而不成为真正的风险,而是反映风险的一个指标,在资本管理高级方法下,预期损失的计算公式由违约概率、违约损失率、违约风险暴露共同决定。

-

巴塞尔资本协议的整体框架

巴塞尔新资本协议由三大支柱构成,一是最低资本要求,二是监管当局的监督检查,三是市场约束(核心是信息披露)。

第一支柱是最低资本要求,即最低资本充足率要求。要求银行对信用风险、市场风险和操作风险建立相应的风险量化和管理体系,并对风险量化方法的选择给银行以较大的自由度,目的是使银行对风险更敏感,使其运作更有效。

第二支柱是监管当局的监督检查。其基本原则是监管机构应该根据银行的风险状况和外部经营环境,要求银行保持高于最低水平的资本充足率,确保银行有严格的内部体制确保风险和资本有效匹配,有效管理资本需求。

风险加权资产,资本充足率(最低资本要求)

风险加权资产(Risk Weighted Assets-RWA)是指将银行不同资产按其风险性质对应的权重进行加权计算得到的风险资产总额。根据风险类别的不同,风险加权资产由信用风险加权资产、市场风险加权资产和操作风险加权资产三部分组成。对风险加权资产度量的目的是计算资本充足率,并判断该比率是否满足监管要求。

商业银行资本充足率监管要求包括最低资本要求、储备资本和逆周期资本要求、系统重要性银行附加资本要求以及第二支柱资本要求。

-

监管资本,账面资本,经济资本

监管资本(Regulatory Capital)是监管当局为了满足监管要求,促进银行审慎经营,维持金融体系稳定而规定的商业银行必须执行的强制性资本标准。监管资本包括核心一级资本、其他一级资本和二级资本三部分。

其中核心一级资本包括:实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

其他一级资本包括:其他一级资本工具及溢价、少数股东资本可计入部分。

-

什么是“乡村振兴”

2021年2月21日,一年一度的中央一号文件发布,今年的一号文件意义尤其重大,对农村工作作出了基本路线调整,“乡村振兴”正式替代“脱贫攻坚”成为农村改革新的战略方针,文件提出“民族要复兴,乡村必振兴”。自2018年1月十九大首次提出“乡村振兴”战略,2018年2月国务院发布《关于实施乡村振兴战略的意见》,2018年9月中共中央、国务院印发《乡村振兴战略规划(2018—2022年)》,至2021年“三农”工作重心才最终完成历史性转移,“脱贫攻坚”战略宣告全面胜利。

紧接着,2月25日,“国家乡村振兴局”挂牌成立,替代存在了34年的“国务院扶贫开发领导小组办公室”;4月29日,《中华人民共和国乡村振兴促进法》由人大常委会通过并发布,自2021年6月1日起施行。中国农村改革和农业工作自此开启崭新的起点,步入新的时代。乡村振兴为什么如此重要,需要专门立法?其与以往的农村战略有什么不同?为什么说乡村振兴揭开了中国农村改革新的篇章?笔者带着以上疑问对“乡村振兴”新战略进行了一番探究。

- «123456789101112131415»

-

联系我们

最新评论/留言