小微客户银行流水分析要点

从理论上来说,任何授信业务的风险都来源于信息不对称,商业银行开展小微业务授信所面对的信息不对称程度更高。由于这个客观事实的存在,商业银行不得不在有限的材料中发掘潜在的信息或风险。

一、 银行流水收集的必要性

很多银行对经营单位的指导意见也是很明确的,要求提供企业的主要结算流水、个人的主要结算流水。通常这是授信材料清单的必备资料。但是经营单位往往认为客户的抵押率已经这么低了还要流水干什么?其它某某银行都不需要流水,为什么你们行还要流水?对提供借款人流水有一定的抗拒心理。

-

可撤销贷款承诺

可撤销贷款承诺又称营销性贷款承诺或有条件贷款承诺,是银行与借款客户达成的一种具有法律约束力的正式协议。银行在有效承诺期内,按照双方约定的条件,随时准备应客户需要提供贷款。

该协议附有客户在取得贷款前必须履行的特定条款,在银行承诺期内,客户如果没有履行条款,则银行可撤销该项承诺。

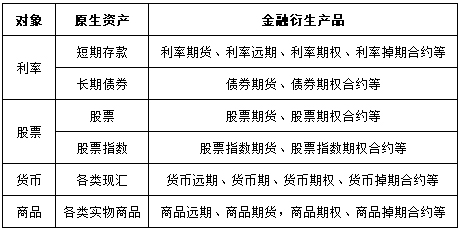

金融衍生产品

金融衍生品(derivatives),是指一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的混合金融工具。

这种合约可以是标准化的,也可以是非标准化的。标准化合约是指其标的物(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,此类合约大多在交易所上市交易,如期货。非标准化合约是指以上各项由交易的双方自行约定,因此具有很强的灵活性,比如远期协议。

-

不可撤销的贷款承诺

不可撤销的贷款承诺(Irrevocable Loan Commitment),通常称“不可撤销贷款承诺函”,又称“实质性贷款承诺函”,是指不经客户允许,银行不得随意取消的贷款承诺,具有法律约束力。在有效承诺期内,按照双方约定的条件、金额和利率等,银行随时准备应客户需要提供贷款。

出具此类承诺函的目的,是向客户正式承诺银行将提供该笔贷款,并对具体贷款条件做出承诺。

这个承诺函需要事先按银行内部的授信审查程序进行审批,通常审批程序比可撤销性贷款承诺函更为严格。承诺函的授信投向应符合国家产业政策的有关要求,同时符合银行内部的授信、行业、客户政策。

-

人民币贷款市场报价利率(LPR)

贷款市场报价利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其它贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行算术计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。运行初期向社会公布1年期贷款基础利率。2013年10月25日,贷款基础利率集中报价和发布机制正式运行,首日一年期贷款基础利率5.71%。

报价银行应符合财务硬约束条件和宏观审慎政策框架要求,系统重要性程度高,市场影响力大,综合实力强,已建立内部收益率曲线和内部转移定价机制,具有较强的自主定价能力,已制定本行贷款基础利率管理办法,以及有利于开展报价工作的其他条件。市场利率定价自律机制依据《贷款基础利率集中报价和发布规则》确定和调整报价行成员,监督和管理贷款基础利率运行,规范报价行与指定发布人行为。

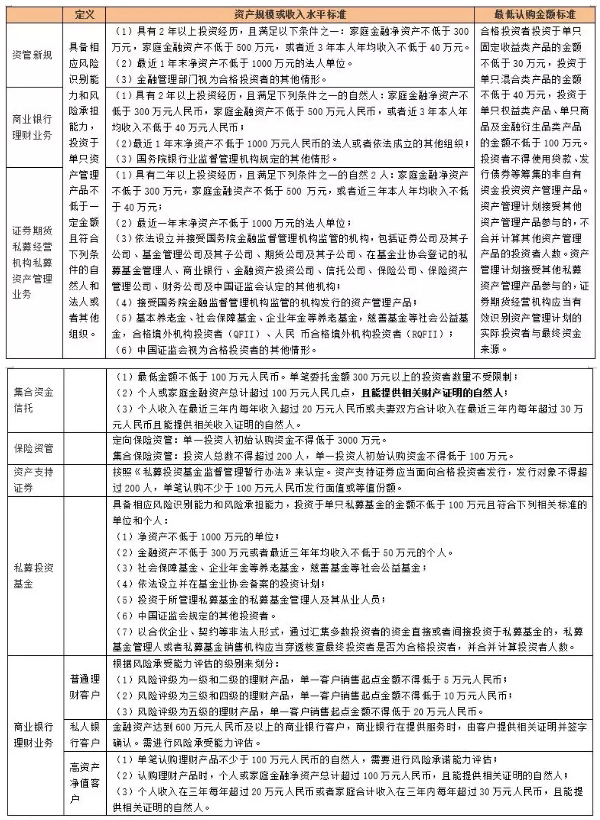

中国金融体系主要指标(九) 大资管行业维度

一、合格投资者与风险准备金

1、合格投资者

资管新规之后,将合格投资者的认定标准归于统一,从认定原则上延用了2014年8月颁布的《私募投资基金监督管理暂行办法》,即采用资产规模或收入水平和单只资管产品的最低认购金额的双重标准进行认定。

中国金融体系主要指标(八) 商业银行信贷投向维度

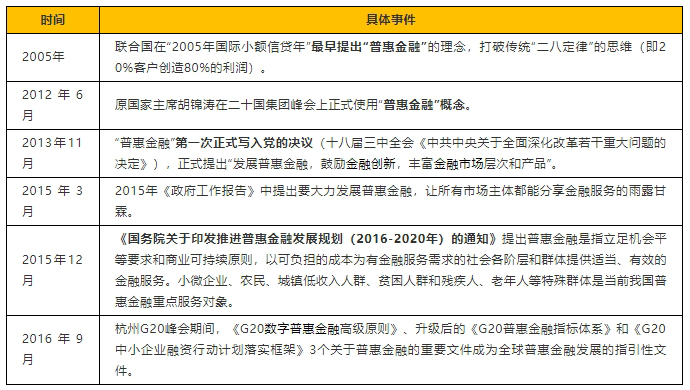

一、普惠金融(贷款)

所谓普惠金融,是指全方位有效地为社会所有阶层和群体提供金融服务,特别是在传统金融理念基础上,被正规金融体系排外的农户、贫困人群及小微企业,能及时有效地获取价格合理、便捷安全的金融服务。因此,简单点就是以前那些银行看不上、顾不到、选择性忽视的客户(如中小微企业、个体工商户、城镇低收入、贫困群体等)现在是普惠金融重点关注的领域了。

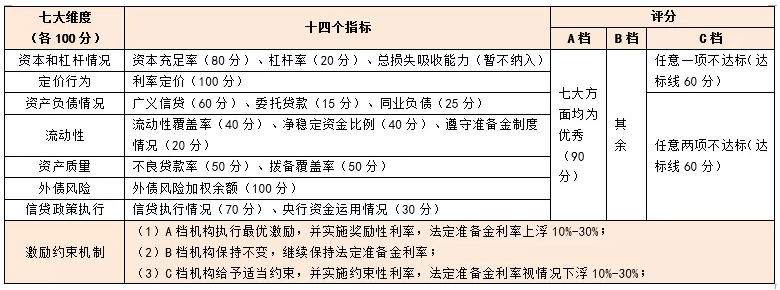

中国金融体系主要指标(七) 商业银行宏观审慎维度

2008年四万亿之后,央行提出差别准备金动态调整和合意贷款管理来约束商业银行的信贷投放。2015年12月29日,人民银行召开会议,部署改进合意贷款管理,从2016年开始实施宏观审慎评估有关工作,央行在此基础上进一步推出MPA考核体系(即宏观审慎评估体系,Macro Prudential Assessment),并于2016年正式实施,随后不断扩充MPA考核范围。

一、MPA评估体系

-

中国金融体系主要指标(六) 商业银行大额风险暴露

该部分内容详见2018年5月4日发布的《商业银行大额风险管理办法》(银保监会(2018)第1号令)。其中,

第一,风险暴露是指商业银行对单一客户或一组关联客户的信用风险暴露,包括银行账簿和交易账簿内各类信用风险暴露。

第二,大额大风险暴露是指商业银行对单一客户或一组关联客户超过其一级资本净额2.5%的风险暴露。

一、针对非同业客户

1、单一客户:贷款余额/资本净额<=10%、风险暴露/一级资本净额<=15%

-

中国金融体系主要指标(五) 商业银行盈利维度

一、净利差与净息差

1、净利差(NIS)

净利差=生息资产的平均利率-计息负债的平均利率。

2、净息差(NIM,Net Interest Margin)

-

中国金融体系主要指标(四) 商业银行流动性维度

一、监管指标

1、流动性覆盖率(LCR,Liquidity Coverage Ratio):优质流动性资产/未来30日内的资金净流出量

第一,具体规定详见2018年5月25日发布的《商业银行流动性风险管理办法》(银保监会(2018)第3号令)。

中国金融体系主要指标(三) 商业银行资本维度

一、资本类型

该部分内容详见银监会2012年7月发布的《商业银行资本管理办法(试行)》

1、一级资本(亦称核心资本)

- «123456789101112131415»

-

联系我们

最新评论/留言