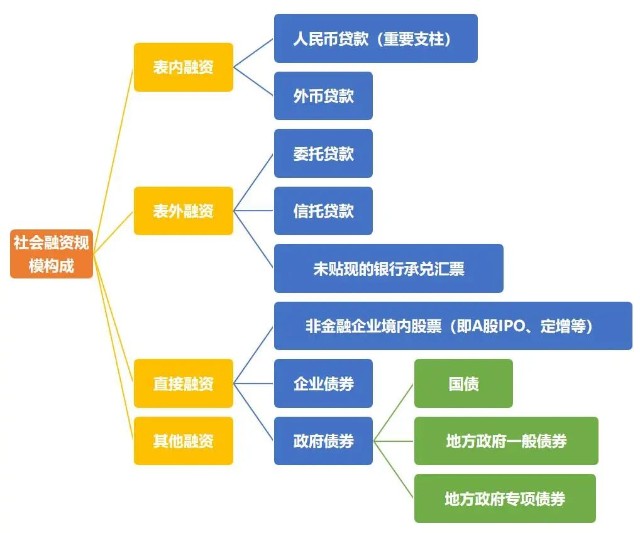

社融和人民币贷款的构成

社融和人民币贷款的构成

国内生产总值的表现形态有(三个)

国内生产总值的表现形态有:

价值形态

收入形态

产品形态

不包括:货币形态

-

系统性金融风险的主要特征(四个)

1、复杂性

2、突发性

3、交叉传染性快

4、负外部性强

不包括:可分散性

-

个人金融信息

1、个人身份信息:包括个人姓名、性别、国籍、民族、身份证件种类号码及有效期限、职业、联系方式、婚姻状况、家庭状况、住所或工作单位地址及照片等。

2、个人财产信息:包括个人收入状况、拥有的不动产状况、拥有的车辆状况、纳税额、公积金缴存金额等。

3、个人账户信息:包括账号、账户开立时间、开户行、账户余额、账户交易情况等。

4、个人信用信息:包括信用卡还款情况、贷款偿还情况以及个人在经济活动中形成的,能够反映其信用状况的其他信息。

5、个人金融交易信息:包括银行业金融机构在支付结算、理财、保险箱等中间业务过程中获取、保存、留存的个人信息和客户在通过银行业金融机构与保险公司、证券公司、基金公司、期货公司等第三方机构发生业务关系时产生的个人信息等。

-

汽车的贬值率

按照汽车行业惯例,计算一辆汽车的价值,一般设置为使用年限10年。前3年每年按价值减少15%来计算,中间4年(第4、5、6、7年)每年按价值减少10%来计算,最后3年每年按价值减少5%来计算。即汽车的残值(占新出厂时售价的比例)如下:

第1年末:85%

-

怎么写行业分析报告

一般来说,行业分析一般通过行业的需求、环境分析、技术、产品、同业竞争、市场等6个方面进行。

1、行业背景

行业背景一般是企业生产产品的原因,基于什么原因,企业要提供这样或那样的产品或服务。

行业痛点:一般要看这个产品或服务能解决现有产品或服务目前能解决或改进行业的哪些问题。

-

国内养猪企业常见的三种养殖模式

1、企业自营自养

就是养猪企业自营自养,采用大规模集中养殖模式。从小猪出生到出栏或产出猪肉成品,完全由养猪企业一手操作,包括养殖,生产加工,销售等等,自负盈亏。此类知名养猪企业有:牧原、温氏等等。

2、养猪企业自营+农户代养

养猪企业自己养一部分,在经营过程中如果想扩张,但是本身养殖场经营规模又不够,就出资金,出饲料,出物料等等,让农户或者小规模的养猪场帮忙代养。但是养猪企业提供的生猪属于养猪企业的资产,只是每头猪给养殖户一定的酬劳,大概在1-2元/头/天。养猪企业正邦科技就是这种方式。这种让农户代养的方式,农户不需要出成本,只出劳动力,纯粹赚的是人工费。这种模式对农户的好处就是,不承担任何物料成本,养殖成本,也不承担各种风险,通俗来说就是给养猪场干活的,只是在自家的养猪场地干活而已。

-

中国人民银行的公开市场业务

中国人民银行在公开市场业务主要有三类:回购交易、现券交易、发行中央银行票据。

回购交易分为正回购和逆回购两种。正回购为中国人民银行向一级交易商卖出有价证券,并约定在未来特定日期买回有价证券的交易行为,正回购为央行从市场减少流动性的操作,正回购到期则为央行向市场增加流动性的操作。逆回购为中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,逆回购到期则为央行从市场收回流动性的操作。

-

银行表外业务

表外业务主要包括:

信用类业务:票据、信用证、保函等

承诺类业务:贷款承诺函等

委托类业务:委托贷款、代理清算、代收代付、代理产品销售等

咨询类业务:金融顾问服务等

其它类业务:保管箱等

-

中央银行传统三大货币政策工具

一、 存款准备金。限制金融机构信贷扩张和保证客户提取存款和资金清算需要而准备的资金。法定存款准备金率,是金融机构按规定向中央银行缴纳的存款准备金占其存款的总额的比率。

二、公开市场业务。公开市场,是指各种有价证券自由成交,自由议价,其交易量和价格都必须公开显示的市场。公开市场业务,是指中央银行利用在公开市场上买卖有价证券的办法来调节信用规模、贷币供应量和利率以实现其金融控制和调节的活动,是货币政策的最重要的工具。

-

质押担保中的出质人和质权人

一、定义

质押是指债务人或第三人将其特定财产移交给债权人占有、作为债权的担保,在债务人不履行债务时,债权人有权依法以该财产折价或拍卖、变卖该财产的价金优先受偿的物权。

该财产称之为质物,提供财产的人称之为出质人,享有质权的人称之为质权人。

-

抵押和质押的区别

1、标的物种类不同

抵押的标的物包括不动产、动产和权利。质押的标的物包括动产和权利。

2、是否移转占有不同

抵押以不移转占有为成立要件。质押以移转占有为成立要件。

3、公示方法不同

抵押的设定以登记为公示方法。质押的设定以交付为公示方法。

4、重复设置担保不同

抵押担保中,可以在同一抵押物上设置两个以上的抵押权。质权则不能重复设置。

5、收取孳息的主体不同

在抵押权中,有权收取孳息的主体是抵押人。在质权中,有权收取孳息的主体则是质权人。

- «123456789101112131415»

-

联系我们

最新评论/留言