如何有效规避关联企业信贷风险

企业信贷风险管理的微观维度有两项重要内容:

其一,“客户”的多元细分;

其二,“产品”的适度推介。

商业银行自产生以来,一般都嫌贫爱富,纷纷围绕信誉良好的企业展开竞争。当前经济新常态下,商业银行需要积极探索符合中小企业信贷业务客观规律的客户甄选策略,以更好地满足普惠金融下中小企业的“两增两控”的监管要求。信贷实践中,从微观维度讲,商业银行在“客户”维度的风险管控中,需要高度重视关联企业信贷风险对于银行信贷经营带来的诸多挑战和风险隐患。

-

中小企业财务报表的十大调查重点

一、概览

中小企业的风险并非不可控,而是无法采用常规方式对其风险进行衡量。

总的说来,中小企业最大的难点在于企业财务报表可信度较低,甚至没有可信度,故基于财务报表数据进行的定量分析及风险评级失真,并不能真实反映客户的经营情况和风险程度。这并不意味着财务分析不适用于中小企业,但我们需要转变思路变更方法。对于中小企业,采用基于现场调查结合企业财务运作,反推财务指标进行财务分析的方式进行往往能看到一些真实情况。

-

借款人的第一还款来源:三大来源、两个重点、一条主线

一、什么是第一还款来源

当我们决定是否发放一笔贷款时,我们最关心的一个问题就是借款人拿什么钱来还我们。

从还款来源的角度,还款来源可以分为第一还款来源和第二还款来源,但对于什么是第一还款来源什么是第二还款来源目前并无权威的界定,一般来说,所谓第一还款来源是指借款人生产经营活动或其他相关活动产生的直接用于归还借款的现金流量总称,它是借款人的预期偿债能力,因此要了解借款人未来偿债能力必须对借款人现实的情况做全面细致的调查,要对企业的财务状况进行分析并作出预测。第二还款来源是指当借款人无法偿还贷款时,通过处理贷款担保,即处置抵押物、质押物或者对担保人进行追索所得到的款项。

-

小微企业老板的十大“软信息”

在信贷业务中,一般把非财务信息称作“软信息”。以企业借款人为例,非财务信息一般包括以下四方面的内容:一是企业主个人信息,二是企业经营信息,三是企业管理信息,四是行业信息。这些信息涵盖企业主基本情况、公司的背景和历史沿革、企业经营经验、公司治理结构、企业所处周期、管理方式、企业市场地位、经营业绩指标、管理者素质、上下游客户情况、企业面临的机会和风险、行业成本构成、员工构成等方面。从内容上可以看出,非财务信息覆盖的范围非常广范、提供的信息非常全面,它不仅仅是对财务信息的补充,更重要的是,非财务信息有很大一部分是对公司未来发展能力的预期,将有助于小额信贷机构更全面地了解企业的现状以及未来,对企业未来经营情况做出更合理地评估。

-

小微客户银行流水分析要点

从理论上来说,任何授信业务的风险都来源于信息不对称,商业银行开展小微业务授信所面对的信息不对称程度更高。由于这个客观事实的存在,商业银行不得不在有限的材料中发掘潜在的信息或风险。

一、 银行流水收集的必要性

很多银行对经营单位的指导意见也是很明确的,要求提供企业的主要结算流水、个人的主要结算流水。通常这是授信材料清单的必备资料。但是经营单位往往认为客户的抵押率已经这么低了还要流水干什么?其它某某银行都不需要流水,为什么你们行还要流水?对提供借款人流水有一定的抗拒心理。

-

贷前调查必知的十大客户信息

贷前调查是信贷管理的一个重要环节,是贷款发放的基石,是防范风险,减少坏账的重要前提,其对客户调查的真实性和可靠性,对贷款的安全性有重大意义,下面是贷前调查必须知道申请贷款客户的十个方面信息:

1、调查客户背景情况

每家企业的成立都具备一定的背景、动机和条件,如创始人具备某一行业的从业经验,拥有某项专业技术,掌握行业的产品市场资源,行业利润较高等等。如果这些条件不成熟,盲目创业投资,成功概率往往较低,因此了解企业的背景,很有必要。

-

贷前调查十大锦囊妙计

出现不良信贷资产问题,往往伴随着一些不言而喻的操作风险和道德风险。明知故犯,更是某些金融机构一贯通病和特有经营特色。金融从业人员涉及“民间融资”、“高利贷”等引发的案件,已是鲜血淋漓的教训。作为“贷款三查”不仅是“走马观花”说说看看而已。作为贷款三查,从防范信贷风险来说,可谓是老生常谈,可又为什么如此众多不良信贷风险又屡禁不止,又是哪些原因促成的呢,我们就从头谈一下贷前调查“十大”锦囊妙计:

第一计:基础资料

借用中医看病的方法来做信贷调查

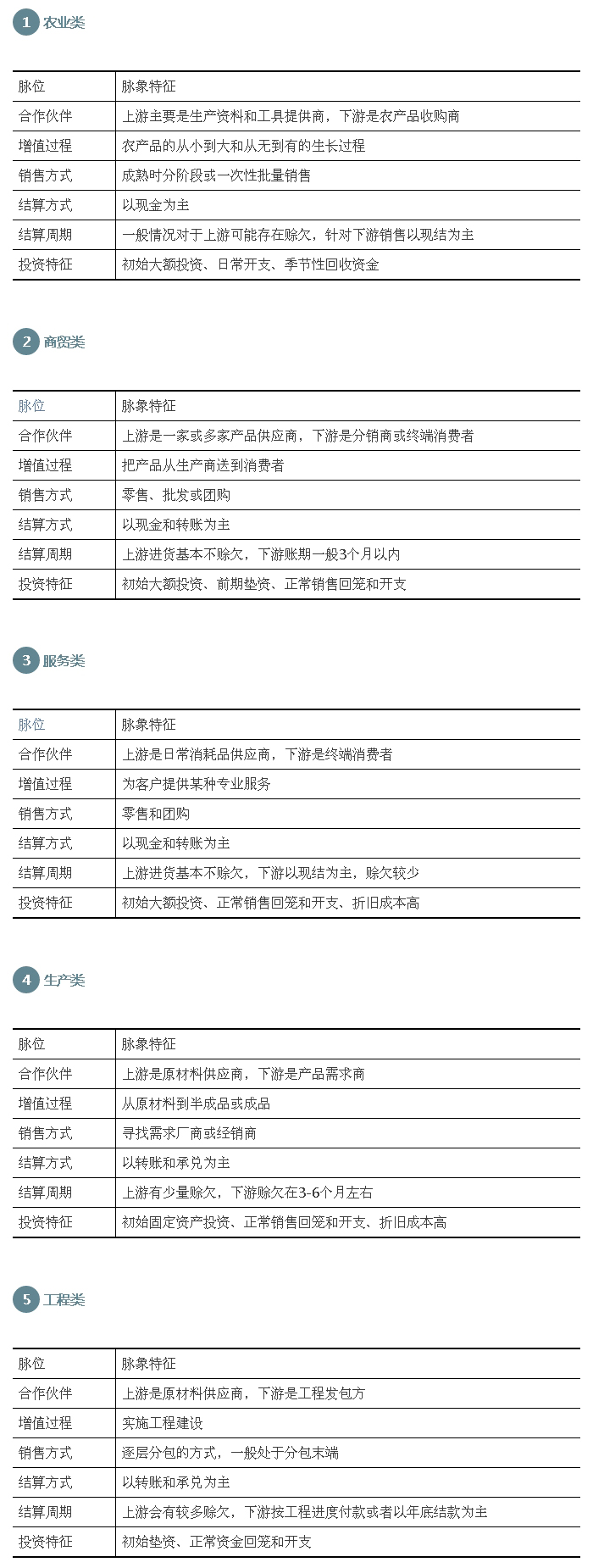

一、脉位

要想了解一家企业,必须了解其商业模式,这就是了解小微企业的突破口,就是“脉位”。具体包含合作伙伴(服务对象)、增值过程、销售方式、结算方式、结算周期和投资特征,每一项具体含义已有阐述,不再累述。

二、脉象

由于不同类型小微企业的脉象表现差异较大,接下来分别谈谈农业类、商贸类、服务类、生产类和工程类小微企业的“脉象”特征。

贷前调查前的九大准备工作

“贷款七分在于选,三分在于管”,贷前调查是银行发放贷款前最重要的一环,也是贷款发放后能否如数按期收回的关键,是信贷风险管理的第一道防线。一个高质量的贷前调查能为以后的信贷决策打下良好的基础,从源头上控制风险。凡事预则立,不预则废,要想保证贷前调查的质量,做好必要的贷前调查准备工作是非常重要的,接下来,本文跟您介绍一下,贷前调查要做九项准备工作。

一、确定调查人员

-

如何核实确定企业的销售收入

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

中小企业向银行申请授信时,为了提升形象,粉饰报表、虚增收入的现象很普遍。有些企业提供的报表与真实报表的偏离度相当大,即便是经过审计,报表质量也不能得到保证。借款人偿债的根本来源是现金流,而真实的销售收入是企业现金量的前提和基础。所以,销售收入核实是中小企业授信的重点。

什么叫销售收入

-

小微企业的销售收入的核定方法

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

测算小微客户的盈利能力是判断其是否具有还款能力的重要依据,其中准确核定小微客户的销售收入是测算其盈利能力的基础,但是由于小微客户多是个体经营,口袋账管理,没有科学、完善和规范的财务管理,给准确核算小微客户的销售收入带来困难。下面,先对众多行业均适用的方法进行介绍。

一、通用核定方法

-

信贷员如何识破企业“软信息”

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

非财务信息是指除了财务信息以外的信息,它包括借款企业的行为、经营、管理及企业主的个人能力、品德、声誉等各个方面,也叫做“软”信息。只有在客户完全放松,没有警惕心的情况下收集到的软信息才是可靠的。

如何做到“不动声色”地获取客户的软信息呢?

认真查看贷款资料,做好贷前准备。

- «12»

-

联系我们

最新评论/留言