广西有色金属集团5亿债券违约,公司进入破产重组程序

4月25日,广西有色金属集团(以下简称广西有色)公告称,公司应于2016年4月23日到期兑付的债券“13桂有色 PPN002”因公司连续亏损,并已进入破产重整程序,未能按期兑付本息,到期应兑付本金5亿元。

4月25日下午,记者多次联系广西有色公司,但电话一直处于无人接听状态。广西国资委相关人士则表示,目前广西有色已宣布破产,一切将按照法律程序执行,“(广西有色)破产重组,现在兑不兑付债券,有法律规定的,管理人会按程序走的。”

5亿元债券无法兑付

-

赶上超强猪周期,A股最大生猪企业2016年第一季度净利暴涨3倍多

受益于超强猪周期,A股最大生猪养殖企业广东温氏食品集团股份有限公司(温氏股份,300498.SZ)2016年第一季度净利润实现爆发式增长,达30.92亿元,同比增长363.95%,接近2015年一半的净利润。

4月22日,温氏股份发布2016一季度报告。报告称,业绩大幅增长的主要原因是:报告期内,公司商品肉猪出栏量稳定增长;公司商品肉猪销售价格较上年同期大幅上升;公司饲料原料采购价格较上年同期有所下降,饲料成本降低。

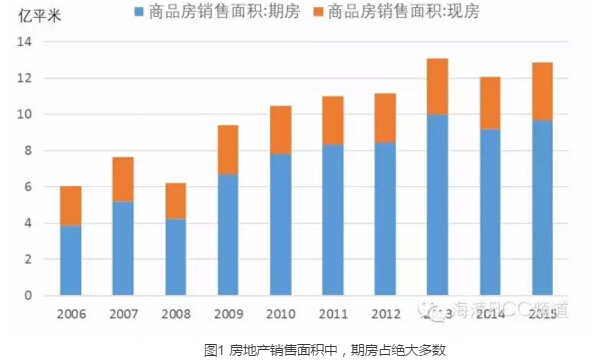

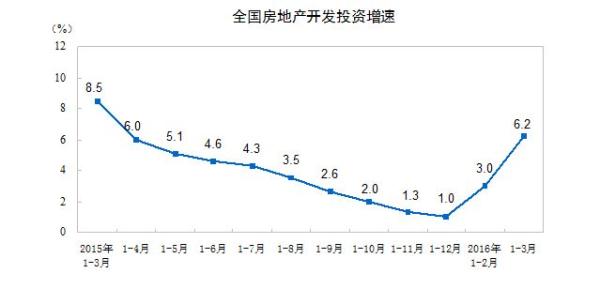

房地产库存真的那么高吗

2015年6月份开始,房地产销售和房地产价格均明显回暖,但房地产投资却一路下滑。2015年全年房地产投资增速仅为1%,创有数据以来最低值,甚至远低于2008年下半年金融危机时期的7%。

2015年底市场开始普遍将施工面积和土地储备计入房地产库存,得到了房地产库存去化周期达10年的结论,并由此解释房地产销售和房地产价格的回暖无法带动房地产投资。2015年12月中央经济工作会议提出“三去一降一补”,其中去库存指的就是去房地产库存,表明政府官方也接受了房地产高库存的观点。

楼市回暖:2016年第一季度房地产投资销售齐增,商品房库存首次下降

4月15日,国家统计局发布2016年1-3月份房地产开发和销售数据:1-3月份,全国房地产开发投资17677亿元,比上年名义增长6.2%,增速比1-2月份提高3.2个百分点。其中,住宅投资6028亿元,增长4.6%,提高2.8个百分点。

自2014年以来,房地产开发投资增速已经连续23个月下滑,可见的是今年1-3月份投资增速有一个明显的反弹,但目前仍处于个位数的状态。

-

天津银行又陷入7.86票据大案,银监会发布“加急”通知

2016年以来,票据市场风波不断。年初农业银行被曝出39亿元票据案(请点击这里查看详细内容)。风波未平,中信银行兰州分行又发生票据无法兑付事件,涉及金额9.69亿元(请点击这里查看详细内容)。昨天(4月8日),天津银行又被曝出7.86亿票据大案。

-

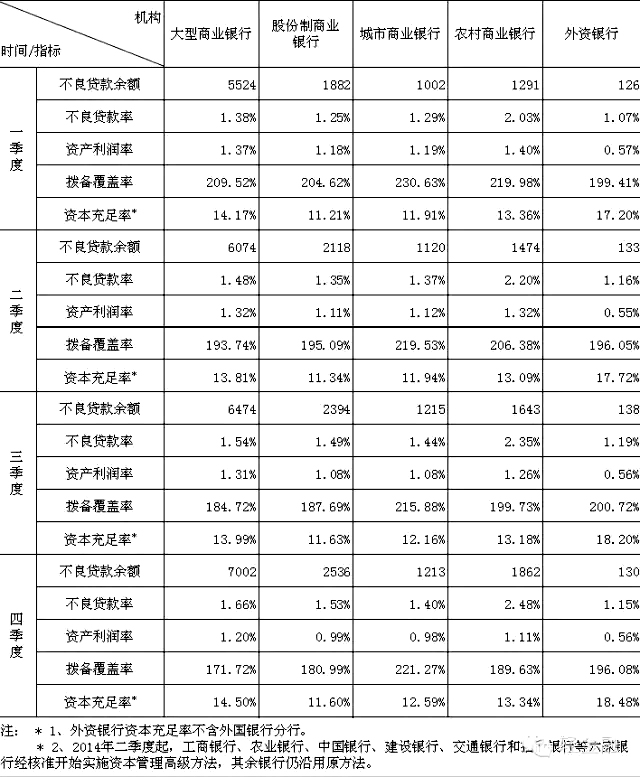

2016年2月末银行业不良率反弹至2%以上

银行业不良攀升已持续整整两年半,风险仍在不断暴露中。

记者从权威渠道获悉,截至2016年2月末,银行业金融机构不良贷款余额逾2万亿元,比年初增加近1500亿元,同比增长近35%;不良贷款率为2.08%,告别“1”字头。

其中,截至2016年2月末,商业银行不良贷款余额近1.4万亿元,比年初增加近1200亿元,同比增长约45%;不良贷款率1.83%,比年初提高0.1个百分点。商业银行关注类贷款余额已经高达约3万亿元,同比增长约35%。

-

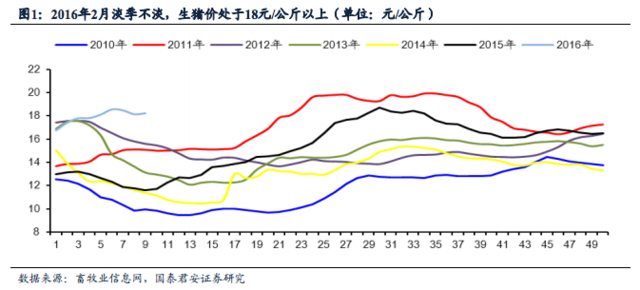

发改委:猪粮比价进入黄色预警区域(3月23日新补充)

随着猪肉价格的持续上涨,猪粮比也呈现明显回升态势,当前猪粮比价已经进入黄色区域,这将对整体通胀水平带来影响。

2016年3月19日,国家发改委发布数据显示,截至3月9日,全国生猪平均出厂价格为每公斤18.62元,同比上涨52.8%;猪粮比价为9.13:1,显著高于盈亏平衡点,已进入黄色预警区域。

6:1的盈亏平衡点是生猪价格和作为生猪主要饲料的玉米价格比值,这也是生猪养殖盈利亏损的平衡点。

发改委分析称,受生猪产能持续偏低等因素影响,2015年3月以来生猪价格进入周期性上涨通道。2016年春节前后,全国出现多场寒潮雨雪天气,对生猪产能特别是仔猪生长造成了一定的影响,春节后生猪价格继续高位运行。加之玉米价格跌至近年低位,导致近期猪粮比价持续走高。

-

上海2016年2月个人住房贷款、房地产开发贷款、汽车消费贷款增长情况

上海2016年2月个人住房贷款继续保持较快增长。

中国人民银行上海总部3月15日发布的最新数据显示,2016年2月,沪上个人住房贷款持续增长,当月增加209.6亿元,同比(较2015年同期)多增143.8亿元。

具体来看,2016年2月,二手房贷款增加108.6亿元,同比多增71.7亿元,占据了整个住房按揭贷款市场的半壁江山。

从2015年8月新增192.6亿元个人住房贷款并在当时创下近三年月增量新高后,过去六个月(2015年9月至2016年2月),上海个人住房贷款单月分别增长192.6亿元、218.9亿元、153.6亿元、173.9亿元、206.4亿元、346.3亿元和209.6亿元。

淡季现“十年一遇”的行情,南方猪价突破节前高点

近期,生猪价格已涨上天了。

据搜猪网数据,2016年3月3日全国瘦肉型生猪价格达到18.18元/公斤,同比上涨51.9%,南方部分地区猪价突破春节前高点;部分地区仔猪(规格:30斤)价格突破900元/头。

国泰君安分析师王乾称,猪价“淡季不淡”,江西、湖南、福建等南方地区突破节前高点。从历史经验上来看,春节后伴随需求走弱,猪价面临一定的调整压力。然而,2016年春节后猪价小幅回调后,仍维持在18元/公斤的高位,创下近五年同期的最高水平。生猪供给收缩效应凸显,预计猪价有望重新进入上涨通道。

-

六安各楼盘参考房价(2016年3月实时数据)

下面的各楼盘参考房价,主要收集自六安当地各大房产类网站,以及作者平时工作中获得的信息。这些数据可以作为信贷业务拓展,风险管控,房产类评估中介机构合作评价等方面的参考,但不代表作者所在单位(包括所在部门)的意见或倾向。

其中网站类数据来源主要有:六房网(六安房产网)、赶集网“六安房产”版块、六安新地产交易网、六安第1房产网(六安市房地产协会)、六安购房网、等,有部分数据已根据作者的从业经验进行了修正,但也有部分数据未经核实。

-

银行收紧过剩产能贷款缓释风险

商业银行的资产质量仍在持续恶化。银监会日前发布的2015年第四季度主要监管指标数据显示,截至2015年底,商业银行业全行业不良贷款余额升至12744亿元,较2014年底大增51.2%;不良贷款率1.67%,较2014年底上升0.42个百分点,较2015年第三季度末上升0.08个百分点,这已经是该数据连续第10个季度环比上升。

业内人士预期,银行不良贷款上升仍未见顶,银行资产质量将持续承压。在这样的背景下,几乎所有的银行已经主动调整信贷结构,压缩过剩产能行业贷款,并实行严格的名单制,严控高风险行业的新增贷款。针对存量的不良贷款,银行目前也在传统的方式之外探索新的化解方式,不良资产证券化的热度正在升温。

2015商业银行不良贷款趋势报告:五大不得不防的风险点

一、2015年商业银行不良贷款新增4318亿,2016年或加速释放

如果问银行从业者2015年最让他们头疼的事是什么,“不良”可能是很多从业者的首选。

2015年商业银行不良贷款可谓全面爆发,连续17个季度上升。2016年2月15日银监会发布最新商业银行数据显示,2015年末,商业银行不良贷款余额12744亿元,较2014年末的8426亿元新增4318亿元,增幅达到51.25%。不良贷款率1.67%,同比上涨0.42个百分点,环比2015年第三季度末上升0.08个百分点。

- «67891011121314151617181920»

-

联系我们

最新评论/留言