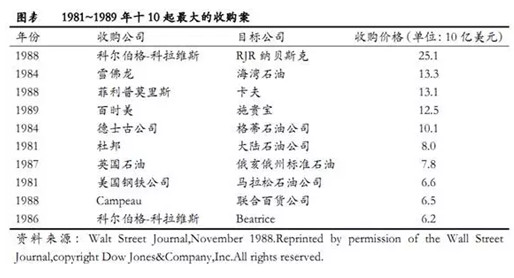

宝万之争的启示:谨防“影子银行”引发系统性金融危机

宝万之争事件中,宝能的巨额资金来源一直是市场关注的焦点。监管机构聘请专业机构进行专项核查发现,宝能的杠杆率高达4.19倍。新华社于6月底、7月初连续三次发文评点宝万之争,资金来源也是重中之重。近日,摩根大通发布报告《影子银行+双倍杠杆的风险:万科宝能案例》,更是将宝能资金来源与庞大的影子银行体系联系在一起,担忧中国金融市场的系统性风险。

让各方警惕的并非宝万之争的事件本身,而是宝能以杠杆并购“蛇吞象”的示范意义以及由此可能带来的连锁反应。在影子银行遭遇“资产荒”和并购重组迎来黄金时代的双重背景下,这种连锁反应很可能在中国市场掀起一轮杠杆并购浪潮,最终将中国金融市场和实体经济带入一场新的危机,不得不防。

通过一个案例来说说如何防范信贷员的道德风险

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

堡垒常常是从内部攻破的,信贷员的职业操守在风险防控中具有至关重要的作用,由于员工道德风险造成的风险事件值得警醒。

一、从一个案例说起

2015年某银行受理了一笔钢结构企业续贷申请,金额3000万元,房产抵押,三年前已开展合作,为异地客户。评审人员在受理资料时发现,调查报告中呈现的经营状况较好,企业利润及现金流均很乐观。然而,钢结构行业下游主要针对工业房产需求,受外部环境影响,上市公司业绩在同期均有所下滑,该客户与行业规律不相符。因此,评审对尽调工作产生质疑,并结合自身熟悉的下游客户直接进行了抽查,通过第三方渠道核实个别下游客户的合同量及付款情况,果然与实际情况不符,这表明上报的经营情况存在水分。

-

证监会严查券商研报,三券商被点名

近日,证监会通报了最新一期的机构监管情况,主要针对研报中未审慎使用信息、数据测算过程不严谨、引用资料未标明来源等问题,国金证券、银河证券和东吴证券被当做典型案例被点名。

证监会认为这些券商及其分析师在研报发布过程中存在未审慎使用信息、分析方法不严谨、引用信息不合规等合规风险,已偏离了作为专业机构、专业人士需秉持的专业、合规、审慎、为投资者负责的基本原则和态度。相关派出机构已经向辖区的券商出具了《监管关注函》,要求券商就发现问题事项及时整改并进行内部问责。

未审慎使用资料信息

-

中国邮政储蓄银行香港IPO“闯关”成功

今年全球最重磅IPO即将来袭。9月5日,港交所网站挂出了邮储银行聆讯后资料集,这也意味着这家国内最后一个没上市的大型商业银行“闯关”成功,即将登陆港股市场。记者获悉,此前有消息传出,邮储银行计划于9月20日或21日定价,28日香港主板挂牌。

不良率降至0.78%

邮储银行上市消息早在去年就已传出。在今年初,也曾传出过邮储银行已选定5家投行安排香港IPO事宜的消息,但邮储银行均未公开回应。据记者了解,今年6月底,中国银监会同意邮储银行发行不超过139.23亿股H股,所募集资金用于补充邮储银行资本金。随后,邮储银行7月初向港交所提交了上市申请的初步招股说明书。

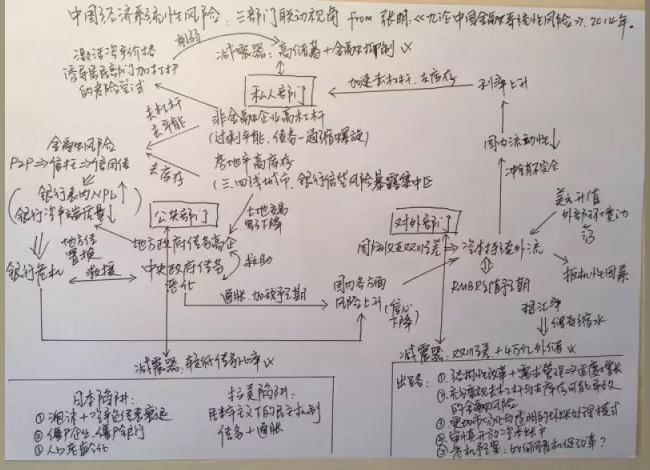

未来十年,中国的经济风险何在

系统性风险不是指孤立单一的风险,而是指同一时间内各个部门之间相继爆发的风险,这些风险汇总起来可能影响经济体的中长期增长潜力。以下分析主要基于系统性风险,而非单一风险。

以下我将从三个部门入手进行分析。一是私人部门,该部门包含三个主体,即居民、非金融企业及金融机构。二是公共部门,也就是通常所说的政府。政府又可分为中央政府与地方政府,由于二者之间的利益有别,因此二者的行为方式也有一些分别。三是对外部门,在全球化的时代,中国通过贸易、资本流动、投资者预期等渠道与全球宏观经济、金融市场紧密相连,从而会导致两种溢出:一是全球风险向中国溢出,二是中国风险向全球溢出,即双向风险传导机制。过去,中国更多是面临全球风险溢入的问题,而自去年汇改后,中国国内汇率变动及资本市场波动也对全球经济产生了显著影响。上述三部门框架是分析中国经济系统性风险的总体框架。

-

信贷客户“黑天鹅”事件的应对

在发现澳大利亚的黑天鹅之前,欧洲人认为天鹅都是白色的,“黑天鹅”曾经是他们言谈与写作中的惯用语,用来指不可能存在的事物,但这个不可动摇的信念随着第一只黑天鹅的出现而崩溃。

黑天鹅的存在寓示着不可预测的重大稀有事件,它在意料之外,却又改变一切,但人们总是对它视而不见,并习惯于以自己有限的生活经验和不堪一击的信念来解释这些意料之外的重大冲击,最终被现实击溃。

没有一家企业能免受“黑天鹅”事件的影响。但企业的董事会、高管团队和企业风险管理部门应以更为宽广的视角看待这些事件的风险和造成的后果,预先做好迎接意外事件的准备。

-

小微业务发展及风险防控思考系列(4)小微业务怎么做?

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

最后来谈一下,商业银行如何做小微业务的思考,只谈干货。

从前三篇的理论分析、同业实践中笔者认为商业银行要做好小微业务要遵循以下四条原则:

1、必须找到解决信息不对称问题的抓手。(借助外力,选准切入点、“信息中枢”)

2、小微业务首要防范的不是个案风险,而是系统性风险。(风险管理架构的设计,激励约束机制的制定,风险制衡。选准行业、设计方案,没有行业风险,个案风险才可以通过大数法则来解决。)

小微业务发展及风险防控思考系列(3)小微企业现状与授信风险来源

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

在分析小微业务的授信风险前,让我们来看看我国小微企业的现状。

从以上数据可以看出,目前我国的小微企业(在银行的信贷实践中,小微企业的统计口径中也包括个体经营户)总数大约在4000万左右,其中近一半集中在批发零售业,数量为1900万,第二大行业集中在交通运输、仓储和邮政业,数量为900万,约占总数的22%,第三大行业集中在工业,数量为410万,约占总数的10%,第四大行业为住宿和餐饮业,数量为260万,约占7%。这四大行业里的小微企业数量已经约占小微企业总数的85%!

小微业务发展及风险防控思考系列(2)同业怎么做小微?

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

小微业务的真正发展,业内公认的里程碑事件是2009年银监会提出“大中型银行要力争2009年第一季度末、最迟不超过第二季度,建立专门针对小企业融资的专营机构”。自此,原附属于公司业务部下的小企业业务作为银行的一级部门开始独立,各总行、一级分行纷纷设立一级部门,一般叫做小企业金融部或中小企业部。我们来看看同业是怎么做小微业务的,有什么可以借鉴,他山之石可以攻玉。

-

小微业务发展及风险防控思考系列(1)为什么要做小微业务?

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

接手小微业务有几个月了,在这样的环境背景下,负责小微业务的审批确实是个烫手山芋,本着“人生中每一次挑战都是一个自我提升的机会”这样的信念,近两个月来一直在啃这个硬骨头,现在把自己的一些思考总结一下,就谈四个方面的内容:为什么要做小微业务(理清思想,做还是不做);同业的做法(他山之石,可以攻玉),风险点在哪里(找到核心的核心),我们怎么做(出发点,落脚点)。

-

中国700万保险营销员何时会失业

8月18日,阿里巴巴董事局主席马云在2016中国保险业发展年会上发表演讲,他毫无官气、平实易懂的讲话瞬间刷屏了我的保险朋友圈,引发普遍关注。

在感恩传统保险业多年积累和表扬保险监管部门之前,马云先生绵里藏针地批评到:“保险最有机会回归到保障的本质,回归到自己最初的使命,真正是公益的心态,商业的手法。很遗憾,现在很多企业是倒过来的。”

他还指出:“未来保险要从主要依赖销售,转向依赖从头到尾的动态大数据风控。我很钦佩保险公司有几十万上百万的人力团队,但任何一场技术革命,都是从团队组织的变革而来。”“保险公司的核心人员未来是大数据工程师。这最终会带来组织形式的巨大变化。”

-

国字号风投中国国有资本风险投资基金挂牌:首期规模一千亿

一个“国家级”风投今日亮相。

8月18日,中国国有资本风险投资基金股份有限公司正式成立。基金总规模按2000亿元人民币设计,首期规模1000亿元。其中,中国国新控股有限责任公司出资340亿元,作为主发起人和控股股东,中国国新控股有限责任公司、中国邮政储蓄银行股份有限公司、中国建设银行股份有限公司、深圳市投资控股有限公司分别出资300亿元、200亿元和160亿元。

- «1234567891011»

-

联系我们

最新评论/留言