莆田系玩坏了搜索和医疗,现在轮到了P2P

最近“青年魏则西之死”,让一直以来备受争议、轰动全国的莆田系民营医院再次进入大众视野。随着媒体对莆田系的深挖,一家由莆田系出资构建,专为莆田系医院筹资输血的P2P平台——医界贷,也浮出水面。

公开资料显示,医界贷成立于2013年10月。官网资料称是“专注于医疗行业融资与理财,是具有‘金融信息服务’资质的互联网金融公司”,其官网资料还显示,医界贷目前的成交额突破了26亿元。

-

如何防范银行票据业务风险

对于银行票据业务存在的风险,有业内人士表示,一类是外部风险,包括使用克隆票据、伪造票据、作废票据,达到骗取银行资金的目的。另一类则是内部风险,包括,业务人员经验不足,对假票的辨识能力不够;内控制度不严格;内部人员参与作案。还有一点是,目前银行的相互协作通道还未完全打通,银行之间的票据查询、查付、方位还未形成统一、有效的检查系统。

为了警示票据业务的风险,2015年年底,银监会下发了《关于票据业务风险提示的通知》,其中指出,在2015年上半年票据业务现场检查中,发现相关银行业金融机构在办理票据业务中均不同程度存在不审慎行为。通知中提出了票据业务的七大风险提示,分别为:

-

一个的国企“债转股”的真实案例:所有人都是输家

因为工作的关系,我曾经去过黑龙江一个大型国企,在上一轮90年代末的债转股中,这个企业欠建行大概7个多亿的贷款,剥离给了信达资产管理公司,信达公司随后进行了债转股,取得了大概40%多的股权。

其实在债转股前,这个企业已经快资不抵债了,由于净资产太少,这时候如果直接债转股,信达资产就会取代当地政府成为大股东。显然,政府是不愿意控制权旁落的。为解决这个问题,政府无偿划拨了一片八竿子打不着的林地使用权给企业(林地没有产生过任何经济价值),找评估机构把这片林地评到近10亿。债转股后政府还保持着50%多的股权。

-

债转股首批试点1万亿,多为正常贷款

记者从多位知情人士处获悉,首批试点规模将为1万亿元,将在三年甚至更短时间内实施。

记者获悉,3月25日,国务院召集发改委、财政部、央行、银监会等多个部门开会,讨论债转股相关事项,并将出台相关实施意见。

“高层决心不小。”一位权威知情人士对记者表示,应对债务问题,希望用市场化的办法,在当前形势下走出比较新的路,跟之前债转股不一样,摸索出系统化的方法,“但现在企业债务负担很重,全面铺开规模太大,只能分批做。”

一位知情人士透露,首批债转股规模为1万亿元,预计在三年甚至更短时间内,化解1万亿元左右规模的银行潜在不良资产。前述权威人士透露,目前讨论中的实施意见,并未提及银行必须在两年内退出。“现在还是急着推债转股,至于何时退出,还得再考虑。”

-

恒大的金融全牌照野心:银行保险后,恒大布局互联网金融

恒大在金融领域的野心正在扩张。

3月17日,恒大集团旗下互联网金融平台——恒大金服正式上线。至此,恒大继银行,保险之后,将进入互联网金融领域。

据介绍,恒大金服拥有保险经纪、保理等相关金融牌照及业务经营资质,利用互联网平台为用户提供互联网支付、基金支付、预付卡、基金销售等金融服务,包括但不限于理财、保险销售、基金销售、第三方支付业务及其它企业资产投资。

-

外媒报道中国将允许商业银行将企业不良贷款置换为股权

2016年3月16日的最新权威报道:

列席十二届全国人大四次会议的中国银监会主席尚福林16日在经过“部长通道”时表示,银行“债转股”仍在进一步研究中,需要经过一系列制度设计和技术准备才能推开。

-

E租宝是谁的悲剧

在我们诅咒贪婪的E租宝之前,先来看看这两年宏观经济发生了什么:

土地公有大规模市场化的结果是土地财政,也就是土地买卖成了地方政府的生意。在土地财政的驱使下,地方政府靠卖地创造政绩、鼓励房地产、拉动GDP。

人类历史上史无前例的城镇化在最短的时间内让这个国家焕然一新,虽然资源破坏、空气污染、水资源枯竭,但个体能够感知到的一切都欣欣向荣。其间,我们也曾靠雄厚的资金实力帮助美国度过了经济危机,“挽救了世界”,这一切都是经济成功带来的荣耀。

中国的逻辑:杠杆乾坤大挪移和双重脱媒

宏观经济:最困难的周期

首先谈宏观经济,我个人觉得目前中国的宏观经济,可能是改革开放以来最困难的一个周期,这个周期跟以前的周期都不太一样。特别是二十一世纪以前的绝大多数中国经济周期都是供给端约束,通常表现为经济过热。

唯一可比的是1997到2002年,那是第一个受到需求制约的通缩周期,所以很多人愿意把1997年周期和现在这个周期做比。我个人觉得现在这个周期比那个周期要困难得多。如果大家还有印象,一定记得导致1997-2002那个周期主要(外部)原因是东南亚金融危机(这次则是2008美国金融危机),但东南亚金融危机究竟对中国经济产生什么样的影响呢?

-

逆周期监管:下调拨备覆盖率最多可反哺银行利润逾7000亿

在商业银行坏账持续上升,2015年四季度净利润增速降至2.43%的当下,银监会的逆周期监管措施或将出台。

据报道,中国正在考虑降低银行坏账拨备覆盖率,银监会尚未确定具体细节。其中两位知情人士称,有些大型银行已经用120%的覆盖率来做2016年的预算。目前的银行拨备覆盖率监管要求为150%,而2015年末的实际拨备覆盖率为181.18%。

对此,尽管官方尚未证实,多位业内人士均指出,下调拨备覆盖率是逆周期监管的应有之义。根据2015年末,不良贷款余额12744亿元,贷款损失准备余额为23089亿元,拨备覆盖率为181.18%,拨贷比为3.03%简单计算,如果所有银行均把拨备覆盖率降到120%,则可给银行增加7798亿元净利润,以70%计入可增加银行净资本5458亿元,再进一步推导则可让银行新增信贷投放5万亿元。

-

农行39亿票据案警示银行业风险

近期爆发的票据案,将中国银行业可能面临的“票据风险”暴露无遗。

从我国的监管法规来看,银行的不少票据业务都属于“违规”。因为,他们早已脱离了实际的交易,而仅仅是一种“空对空”的融资手段。这种循环贴现的融资模式,没有改变票据的“最终兑付方”,最终付款人依然是银行。这只会让银行的表外风险随时转移到表内,成为中国银行体系的一颗定时炸弹。

此外,不法的票据操作,将资金从银行体系套出,到股市、期货、大宗商品等高收益的市场逐利。这种现象,本质上是少数在金融体系有“背景”的资金掮客,盗取银行信用乃至国家信用,用以自肥的手段。对比普通人必须忍受银行存款的低利率,这显然太失公平。

-

亚洲家庭债务飙升的风险

亚洲家庭债务水平飙升是2008年后全球普遍的低利率带来的一个极为严酷的后果。如果说10年前美国家庭的杠杆明显居于全球最高之列的话,那么如今全球家庭负债最重的就是亚洲。

但是,在亚洲,一些国家的境况比另一些要好得多——即便前者中有些国家的家庭债务相当于其国内生产总值(GDP)的80%以上。

那些债务是逐渐累积起来的、并且监管机构先行实施了防范性宏观审慎政策的国家,更可能将经济增长面临的冲击降到最低。

分析师和经济学家认为,那些监管机构被动应对、并且家庭债务在短短数年间激增的国家风险更高。马来西亚和泰国的风险位居榜首。

-

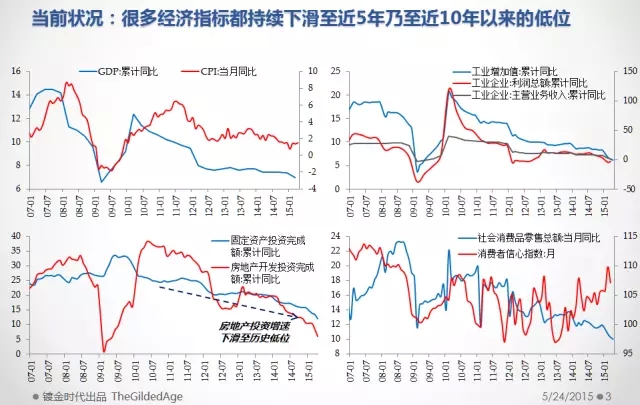

供给侧改革对短期经济增长的影响

近期有不少投资者担心供给侧改革特别是去产能将对经济增长形成较大影响。为此,我们就去产能、减税、城镇化等供给侧改革的三大抓手对增长、就业、信用风险等影响进行了分析。总体看,供给侧改革对短期增长、就业的负面影响不明显,短期信用风险影响可控。中长期看,明确有力的供给侧改革可以提高居民和企业部门对未来增长的预期,从而有利于消费和投资增长,有利于投资者对信用风险进行市场化定价,引导资金从无效率行业流向有效率行业,提高资金使用效率,提升投资者对中国经济增长的预期。

供给侧改革不会对短期经济增长形成明显的负面冲击

- «1234567891011»

-

联系我们

最新评论/留言