如何正确又恰当地测算流动资金贷款需求

本文来自微信公众号"信贷白话(xdbh01)

本文作者贾砾是信贷分析专业人士,本文是应【信贷白话】博主的约稿而作。

— — — — — — — — — —

信贷人员在工作中经常会碰到测算流动资产贷款需求的问题。银监会提供的测算公式如下:

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

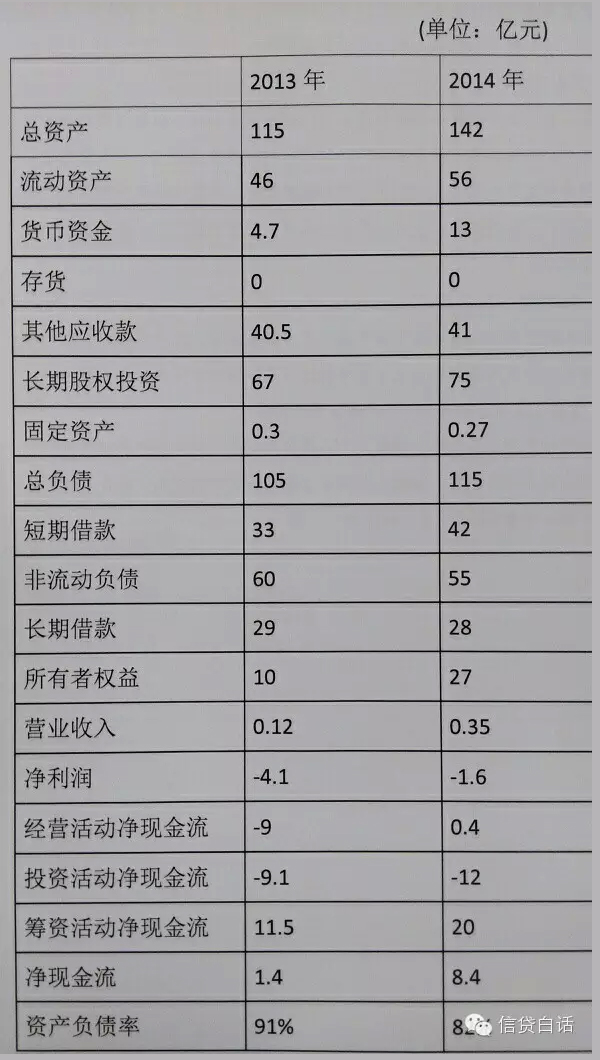

用一张财务报表说说企业还贷能力测算

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

见过了太多的信贷分析报告,有的篇幅很长,连篇累牍,但却没有最核心的内容:还贷能力测算。没有分析:这笔贷款放下去,到期后能不能收回来?有钱还没有?

其实,很简单的道理,我们自己借钱出去,最关心的问题也是:能不能收得回来?

如果一篇信贷分析报告不测算还贷能力,那就是回避了最核心的内容。信贷风险分析报告应该是围绕还贷能力的综合分析。

-

白老师看财务报表跟别人有点儿不一样

本文来自微信公众号"信贷白话(xdbh01)

— — — — — — — — — —

1、白老师看财务报表,不是为了分析而分析,是为了从报表里找钱——找企业还贷款的钱。着重的是企业的还贷能力。

2、企业可以用来还贷款的钱,也就是还贷现金流,其来源无非是两个:一个是经营现金(挣的钱),一个是资产变现(卖的钱)。

3、所谓经营现金还贷是指,企业拿银行的钱去做生意,通过"现金-原材料-在产品-产成品-应收款-现金"的过程,又回笼了现金(金额比原来大,含利润),这个回笼的现金用来还款,就是经营还贷。

-

小微企业授信调查之“资产篇”“负债篇”“销售篇”

信贷无非就是借钱还钱,信贷调查归根到底是钱的事,钱的事也就是财务分析的事,而在财务分析中最重要的无非就是三个要素:资产、负债、销售。

一、资产篇

资产代表的是实力,代表的是积累,底子厚不厚就是看资产。

其中最为重要的一项是【现金资产】,但这一项经常被人忽视。一个平时账户上连1万块钱都没有的企业告诉你说他实力有多强,经营有多好,打死我也不信!而最能体现现金资产的指标就是【活期日均存款额】,这个数据的取得也相当简单,把各家银行每季度20号的利息收入倒算回去即可(现在有理财了确实挺烦的,但一般资金紧张的企业也不会买理财。)。当然这个数据可以和企业的敞口融资数据结合分析,比率低于1%(基本意味着账户上银行借款的利息都不够)的需要重点监测,新增就免了,存量该考虑退出了,超过10%的基本可以判定是正常企业(当然也有例外)。

- «12»

-

联系我们

最新评论/留言