经济与金融形势预期(2023年第三季度末)

1、整个经济继续走低的压力依然没有缓解,企业利润和增加值,社融,进出口,税收继续为负增长,失业率继续位于高位。预计今年年底到明年年初,甚至在未来一年或几年内,部分行业仍将处于“后疫情”时代。总体上看,目前并不缺货币供应,缺的是市场信心和可靠的贷款投向。

这方面的风险表现主要有:

一是据国家统计局数据,今年1-7月全国规模以上工业企业实现利润总额同比下降15.5%,其中国有控股企业同比下降20.3%,降幅最低的私营企业也下降了10.7%。

二是7月以来的固定资产投资同比增速明显低于之前几个月,大部分行业均下滑,其中以制造业、基建、房地产投资的下滑尤为明显。

-

经济与金融形势预期(2023年第二季度末)

1、2023年上半年的相关数据表明,整体经济仍处于相对低位运行,投资、消费、出口三大领域的恢复和反弹仍有待时日,预计在未来一段时间仍有可能继续“L型”态势,而不是转为“V型”复苏,需要从更长的时间段来深入分析部分产业和客户存在的问题,不拘泥于近期风险暴露时的表象,找出其内在的,深层次的风险成因。需要注意的细节有:

一是今年1-5月全国规模以上工业企业实现利润总额同比下降18.8%,其中股份制企业(不含国有控股)同比下降20.4%,私营企业下降21.3%,分行业来看,41个工业大类行业中有14个行业增长,1个行业持平,24个行业下降,2个行业由盈转亏,降幅较大的有非金属矿物制品业下降25.9%,纺织业下降27.8%,农副食品加工业下降39.5%,计算机、通信和其他电子设备制造业下降49.2%,化学原料和化学制品制造业下降52.4%,有色金属冶炼和压延加工业下降53.0%,石油、煤炭及其他燃料加工业下降92.8%。

-

经济与金融形势预期(2023年第一季度末)附:汽车行业相关风险分析

1、2023年整体经济形势依然复杂,部分时段和行业仍有一些不确定性,与频频出台的刺激政策相比,市场信心仍有待修复,供给和需求两端的市场主体对加杠杆仍较为谨慎。岁末年初的情况表明,疫情过后,经济下行压力依然存在,企稳回升预计还需要一个过程。需要深入评估部分行业春节之后相关指数的上升是否为阶段性反弹和回调,注意未来长期还可能基础存在隐忧。2023年初,以下几个方面的风险值得关注。

一是进入阶段性的衰退周期,1-2月,规模以上工业企业利润同比下降22.9%(其中化工下降56%,汽车下降41%,计算机通信电子下降77%),工业企业营业收入同比下降1.3%,较去年12月低1个百分点,营收降幅大于成本降幅,带动毛利下降18.6个百分点,3月的消费者价格指数(CPI)同比增长降至0.7%,生产者价格指数(PPI)同比增长进一步走低至-2.5%。

-

关于绿色金融助力乡村振兴的思考

习近平总书记指出,实施乡村振兴战略是关系全面建设社会主义现代化国家的全局性、历史性任务,是新时代“三农”工作总抓手。在主持中共中央政治局第八次集体学习时,习近平总书记站在党和国家事业发展全局的高度,对实施乡村振兴战略作出了重点部署,为我们做好新时代“三农”工作提供了重要遵循依据。

一、乡村振兴战略的重要性

2018年、2019年,中央“一号文件”都明确对实施乡村振兴战略作出了具体部署。乡村振兴战略既是关系国计民生的根本,也是实现两个100年奋斗目标的必然要求,对于中国建设社会主义现代化强国,实现中华民族伟大复兴的中国梦具有十分重要的现实意义和历史意义。

-

全球大流行病下的中国房地产调控

新冠疫情在全球快速蔓延,截至2020年3月23日,全球确诊病例已达337512,死亡病例高达14657。全球经济遭受1930年代大萧条以来的最大破坏,我国经济一度停摆,2020年第一季度GDP同比下降可达9%左右。欧美日等经济体大幅衰退。疫情的高度不确定性势必导致企业和居民大幅下调其投资和消费支出,全球贸易迅猛下滑,造成全球性的负反馈效应。遭受重创的全球经济进而剧烈冲击本来就已经杠杆高企的全球金融体系,酝酿着2008年全球金融危机以来最大的金融风暴。

在这场世纪罕见的大流行病冲击下,我国宏观经济政策制定也可能面临改革开放以来最严峻的挑战,而历次逆周期调节中作为宽松刺激主力的房地产行业也再次成为市场关注的焦点。我国今年前两个月新房销售按面积同比暴跌40%,最近几周各地方政府已纷纷出台相应的政策来稳住楼市,也开始在某些敏感领域逐步试探中央的底线。

-

子虚金融评论14-说说海航被接管事件

请输入密码查看文章及评论。成功输入密码后,可以直接点击查看文章,直到关闭浏览器。

此文章需要普通级别密码! -

子虚金融评论13-2020年经济金融形势预期和银行业风险管理重点

一、稳增长将成为主要基调,国家将陆续出台更多的减税降负,支持小微企业(含个体工商户)、民营企业、高新技术产业(含高端制造业)、新兴产业的政策措施,进而给银行在这些领域的贷款投入和业务发展带来利好。

二、去杠杆变为稳杠杆的总体导向将更加明显,货币政策和财政政策将更加偏向于积极,这将有利于银行业务的增长,但是在监管方面,可能会实施定向调控,在小微企业扶持,中小规模贷款等个别领域放款风险容忍度,同时将继续加大对金融支持实体经济的督查督导,强化贷款资金流向和影子银行风险等方面的监控,部分时候将不排除更加严厉的监管处罚。

-

联合授信机制下银行授信风险防范的思考

《银行业金融机构联合授信管理办法(试行)》(以下简称《办法》)的出台,是落实党中央、国务院关于降低企业杠杆率要求,防范化解重大金融风险的重要举措,对银行业金融机构完善授信管理机制、提升风险管控能力、防范系统性金融风险具有重要意义和深远影响。目前,联合授信机制处于前期试点阶段,本文从风险防范的角度,对联合授信机制实施后银行需要应对和解决的部分问题进行探讨,并提出相关建议。

反思去杠杆:为谁去,怎么去

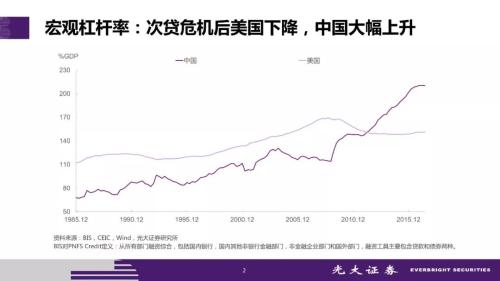

宏观杠杆率:次贷危机后美国下降,中国大幅上升

讲到杠杆的问题大家都熟悉一个词叫“宏观杠杆率”,什么叫“杠杆”,杠杆就是负债,谁的负债呢?一般是指非金融私人部门的负债,也就是非金融私人部门的杠杆,具体来说我们的家庭杠杆、企业杠杆。去杠杆就是去家庭和企业的杠杆。

每个国家的情况不一样,有的国家企业杠杆高一些,有的国家家庭杠杆高一些,而我们国家则是家庭和企业的杠杆率都很高,为什么说结构性去杠杆,我们说现实生活当中,杠杆本来就是结构性的,本来就不存在杠杆率过高的情况。因此我们说的宏观杠杆率就是家庭和企业部门的负债对GDP的比例。严格意义来说是债务率而不是资产负债率,我们说资产在现实生活当中很难衡量。所以我们就以债务对GDP来衡量债务的偿还能力,作为近似的杠杆率。

-

对标最新监管标准,促进合规稳健发展

本文为邮储银行“进一步深化整治银行业市场乱象征文”活动参赛作品

— — — — — — — — — —

一、“深化整治市场乱象”活动的背景

(一)近三年监管政策的变化

银保监会“去杠杆”和“治理乱象”的监管措施,最早始于2016年。监管层基于对2015年股灾以及当时股市杠杆率下降资金又迅速流入债市等情况的分析,尤其注意到部分银行通过同业渠道过度负债,同时通过委外和货币基金等渠道加杠杆进入债券市场的行为,认为这构成了资金空转,脱实向虚的风险。人行、银保监会、证监会从2016年第三季度开始,明确提出加大对金融机构“乱搞同业,乱加杠杆,乱做表外”等乱象的整治力度,要求落实监管标准,弥补监管短板,规范整改,严肃问责。

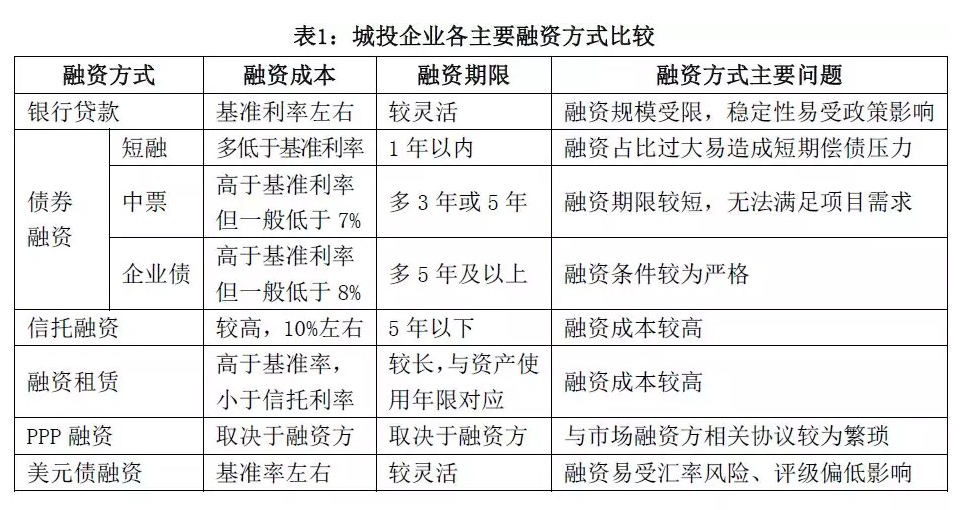

城投企业融资方式对偿债能力的影响浅析

一、研究目的及意义

城投企业作为地方政府进行城市基础设施建设的实施主体,除享有政府在资产注入、财政补贴等方面的支持外,基础设施项目的建设资金主要通过城投企业自身融资解决。因此,探索城投企业融资方式对其偿债能力的影响对城投企业优化融资结构、实现持续经营、顺利完成基建项目建设具有重要意义。

二、城投企业各主要融资方式及比较

-

如果让我牵头网络金融部门的风险管理

2016年4月的时候,包括人行在内的14部委联合下发《非银行支付机构风险专项整治工作实施方案》,网络金融市场人心惶惶,到了7月份,各地陆续有一些问题查出来,估计业内人士都能看到当地人行、银监的查询、调阅文件飞来飞去。而与此同时,网络金融的创新依然在银行、非银机构每天上演,而前天的时候,我看到某政府的一份发文,要求银行研究投贷联动支持科技创新企业,而之前某阿胶省也有一份文件,要求银行不得单方面断贷、抽贷……在风险与奔放之间,总有理不清的故事。

身在银行业,常听到关于银行“大象起舞”不堪重负的抱怨,但千万不要忽略一个非常关键的事实,“稳健经营”是我国银行的天然属性,从大行到小行,“风险”观念深入骨髓,也正是基于此,银行才当仁不让得承担着金融稳定器的作用。凡事有利就有弊,这种天然属性以及由来已久的体制惯性,让银行在网络金融的道路上难以迈开步子,一直走得小心翼翼。作为银行从业,经常有一种紧迫感,“再不干就来不及了”,市场的跑马圈地,从不等人,我甚至已经听到了某些偏激言论,“网络金融市场已经没有银行什么事情了”。

- «123456»

-

联系我们

最新评论/留言