中国金融业正面临五大转变

过去十年,中国金融业经历了一个快速增长的阶段。从增加值占比来看,金融业增加值占GDP的比重从2007年的5.62%快速提高到2017年的7.95%。其中,最高峰值在2015年,这一比重曾高达8.40%,显著高于欧美成熟市场国家。英国和美国这一比重分别为8%和7%左右,日本和欧洲甚至低于5%。同期我国工业增加值占比则快速下滑,从2007年的41.33%不断下滑至2017年的33.85%。2018年,中国金融行业的经营环境正面临五大根本转折性的变化,其中有些变化是周期性的,有些变化是根本性的,但都将深刻影响金融行业的发展格局。

-

标普差异化下调中资银行评级,中国银行业协会称银行业正逐步改善

中国的债务问题一直是国际市场关注的焦点。

9月21日,标普全球评级宣布下调中国主权信用评级,理由是长期且强劲的信贷增长,增加了中国的经济金融风险,这在一定程度上削弱了中国的金融稳定性。据其预计,未来两三年内中国的信贷增速不会太低,且大部分时间里信贷增速将超过名义GDP增速,这会继续推动金融风险上升。

随后,标普继续下调多家中国政府关联企业评级,包括三家政策性银行、三家在华外资银行。基于主权信用评级的下调,标普将中资银行的基准评级(即对中资银行评级的起点)从“bbb-”下调至“bb+”。这会导致银行海外发行债务工具的成本上升一定基点。

-

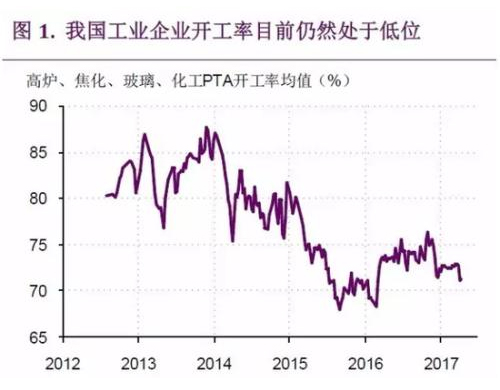

经济缘何企稳,何时真正见底?

上周美日股市小跌、欧股大跌,韩、印、港等新兴市场股市多数上涨,黄金反弹油价回落,金属价格涨跌互现,国内股涨债稳。

欧元飙升美元新低。上周美国医改提案再度失败,作为特朗普政府信心的“晴雨表”,美元指数已经跌破94,创十个月以来最低水平。而上周欧央行维持利率不变,但德拉吉承诺在秋季讨论QE调整,鹰派言论推动欧元汇率跳升至1.16。但大幅飙升的欧元也引发了市场的疑虑,欧洲股市大幅下跌,担心依赖出口的德国经济会受到冲击。

经济短期依然稳定。第二季度GDP增速稳定在6.9%,6月份工业增速跳升至7.6%,从6月单月的投资、消费和出口数据看均有改善,而6月的发电量增速也从5%小幅回升至5.2%,从各个指标来看6月经济比4、5月明显改善,而第二季度经济的稳定性要远好于我们此前的悲观预期。

-

中小银行业务扩张过速,逾期贷款快速增加

近期,部分中小银行逾期贷款快速增加引起评级机构关注,并调低其评级展望。

据记者梳理部分城商行和农商行年报发现,这样的例子很多。比如:

贵阳农商行截至2016年6月末,逾期贷款余额高达91.8亿元,占总贷款的29.99%。

柳州银行2016年末关注类贷款高达104.37亿元,较上年末的58.26亿元大幅增加,占总贷款比例为27.87%。

汉口银行2016年末逾期贷款余额103.37亿元,占贷款总额的10.44%,关注类贷款余额153.19亿元,占贷款总额的15.48%。

-

宏观经济分析与预测报告:中国经济未实质复苏,反弹或短期见顶

“当前中国经济最主要的问题是短期国内宏观经济传导不畅和长期生产率下滑。” 中国人民大学研究生院常务副院长、国家发展与战略研究院研究员刘凤良指出,在国内周期性因素传导不畅、长期中国际贸易总量增速有限的背景下,要真正启动新周期,需要通过新一轮改革开放解决中国宏观经济传导问题,以新动能的构建为核心孕育新周期的动力源。

2017年6月17日,由中国人民大学国家发展与战略研究院、经济学院、中国诚信信用管理股份有限公司联合主办的“中国宏观经济论坛(2017年中期)”上,刘凤良代表课题组发布了《中国宏观经济分析与预测(2017年中期)——反弹、分化与周期转换中的中国宏观经济》。

中国经济没有进入新周期

尽管今年第一季度我国宏观经济数据还算不错,但从大类资产走势来看,市场对经济复苏的预期已经调整,从之前过于乐观的状况下修到了经济基本面附近。考虑到地产调控、金融去杠杆和美国景气触顶回落等带来的压力,经济增速在年内将会走低。当经济数据开始显露疲态后,市场会迎来又一波预期调整。

仍然没有新周期

客观地说,近期发布的3月份宏观数据相当不错。需求面的投资与出口,以及生产面的工业增加值均超出市场预期。此外,最近出台的雄安新区规划也给人很大的想象空间。所以毫不奇怪地,市场中谈经济新周期的声音又响了一些。但同样值得注意的是,对经济前景的谨慎看法在市场中也得到了更多的附和。

-

货币政策如何转向“稳健中性”

“稳健中性”的货币政策轮廓渐清。2016年末召开的中央经济工作会议提出,2017年货币政策要保持“稳健中性”。近日,央行相关负责人撰文,对其内涵作出阐述。春节前后,央行相继提高中期借贷便利(MLF)、常备借贷便利(SLF)和逆回购利率,中短期利率全线上扬。虽有央行人士解释,公开市场操作中标利率上升是市场化招标的结果,并不等同于央行加息,然而,市场预期无疑已发生变化。

货币政策何为“稳健中性”?市场人士一度对此颇费思量。稳健的货币政策自2011年实施以来,已逾六年。在不少时段,其实际执行力度是中性偏宽松的。随着宏观经济形势变化,2016年11月发布的央行第三季度货币政策执行报告就已提出“从量价两个方面保持货币金融环境的稳健和中性适度”。现在看来,“稳健中性”意指货币政策在坚持稳健总基调的前提下,更加审慎地转向中性,以更好地平衡稳增长、调结构、抑泡沫和防风险之间的关系,从而为供给侧结构性改革营造适宜的货币环境。换言之,中国货币政策将是边际趋紧的。

-

经济日报-中国邮政储蓄银行小微企业运行指数-目录索引(2017年度)

时间:2017/2/11 | 分类:形势|宏观形势 | 浏览:次 | 评论:0人 | TAG:小微企业运行指数 -

经济日报-中国邮政储蓄银行小微企业运行指数-总目录索引

2017年起,【经济日报-中国邮政储蓄银行小微企业运行指数】的转载按年度提供目录索引,并在基本报告之外,同时转载相关分析文章。

— — — — — — — — — —

-

如何重振实体经济

在金融海啸之前的2007年,中国经济的增速是14.2%,即使经过最终修订,当年的数字也超过了11%。而2016年GDP同比增长仅为6.7%。

从“破十”到“保八”,再到“破七”,近10年来,中国经济的增速大幅下滑,这是一个大型经济体的“急速刹车”。

实体经济下行之时,另一严重问题是资本外流加重。改革开放以来,中国经济的崛起本质上是一个资本流入的过程,但现在,过程正在扭转。“曹德旺跑了”、“外资撤走”、外汇管制加强、人民币贬值预期,它们都比GDP数字更说明问题。

-

经济金融“冰火两重天”,商业银行如何应对

2011年以来,中国经济就进入了增速连续下滑的轨道,2016年GDP同比增长6.7%,较2010年下降了3.9个百分点。随着经济增速的下降,这些年大家的普遍感受是:实体经济难过,生意难做,钱不好挣。换句话说,实体经济的投资回报率下降。按照国家信息中心首席经济学家范剑平预测,过去我国固定资产投资投100元的钱,可以赚18.89元,2015年只能赚0.17元,几乎是投资零利润。

然而,令人费解的是,社会融资规模中主要杠杆品种的增速仍然快于经济增速。其中,2016全年人民币贷款增加12.65万亿元,加上2016年已完成的4万亿元的地方政府债务置换,贷款新增已经达到16.6万亿元,这难以用“资产荒”的现状解释。

-

2017年1月信贷投放或超去年天量

宏观经济仍未到底,大部分地方政府调低新的全年经济增长目标。但银行信贷投放结构没有明显变化,市场预期银行抢规模的冲动仍然较大,有望超过去年的天量投放力度。

近几年1月份多呈现信贷规模冲高现象。央行数据显示,近三年,1月新增人民币贷款规模同比快速增长,去年1月更是达到了2009年以来的单月最高纪录。其中,2016年1月新增人民币贷款高达2.51万亿元,同比多增1.04万亿元;2015年1月新增人民币贷款1.47万亿元,同比多增2899亿元;2014年1月新增人民币贷款为1.32亿元,同比多增2469亿元。

- «12345»

-

联系我们

最新评论/留言