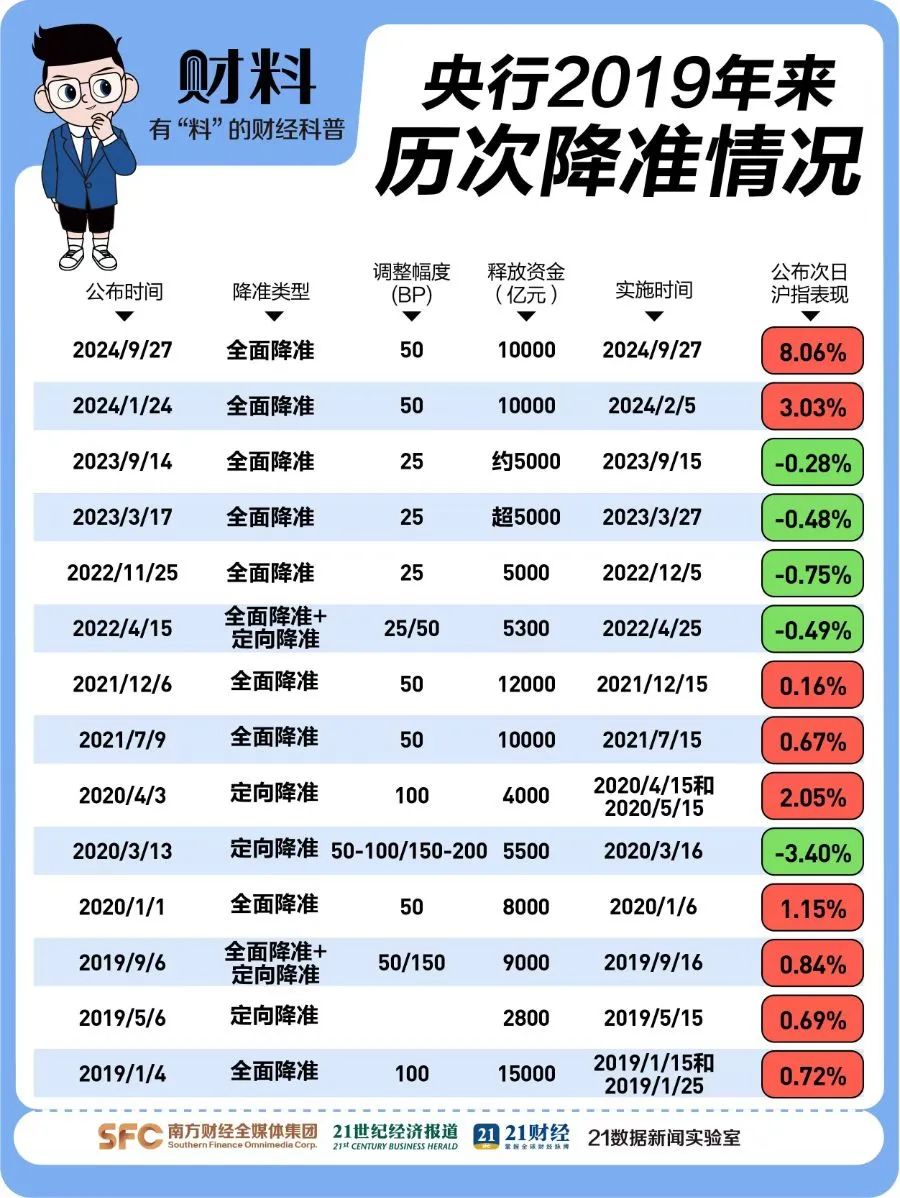

1、2026年是“十五五”开局之年。从外部环境来看,多数国家财政货币政策保持宽松,中美贸易不确定性逐渐减少,我国在全球人工智能相关产品的市场上处于优势地位,都是我国稳步扩大出口和拉动经济增长的有利因素。从内部发展来看,以旧换新政策(尤其国补和地方补贴的继续),消费品供给侧深化改革(提质升级),民生与福利方面投入持续增长(‘投资于人’等新政策),继续整治“内卷式”竞争,加快低效产能出清,建立更加公平的全国统一大市场(新修订<反不正当竞争法><价格法>等),以及固定资产投资领域的“十五五”期间重大项目集中开工,部分高技术产业提质扩容,传统产业数智化改造升级加快等,都有利于稳增长,扩内需。预计2026年经济增速有望维持上年度水平,而物价(CPI和PPI)如果“止跌企稳”甚至转为“温和回升”,则可以在需求端为经济恢复提供更多动力。

6月11日,记者从教育部获悉,《2024年全国教育事业发展统计公报》发布。公报显示,2024年,全国共有各级各类学校47.00万所,其中,幼儿园25.33万所、民办校15.28万所,延续了续2023年以来的万余所降幅。特殊教育学校及在教学生数量则保持了近年来的上升走势,国内特殊教育覆盖面进一步攀升。

在学前教育领域,少子化的冲击正持续显现。公报显示,2024年全国共有幼儿园25.33万所,其中普惠性幼儿园22.10万所,占全国幼儿园的87.26%。全国共有学前教育在园幼儿3583.99万人,学前教育毛入园率92.00%。

一、商业银行表外业务演进和发展

目前,表外业务带来的非利息收入已成为银行优化营收结构、实现可持续发展的重要支撑。表外业务品种的日益丰富,在不断满足广大企业和个人多元化金融服务需求的同时,通过占用较少或不占用资本,有效降低了商业银行运营成本,可以保障资本的充足性和安全性。发展表外业务目前已成为商业银行实现轻资本运营,提高市场竞争力,降低风险水平的重要转型路径。

早期我国商业银行以传统信贷间接融资为主导,表外业务品种较为单一,主要为支付结算、承诺担保等简单业务。我国表外业务的定义第一次出现在人民银行2000年发布的《商业银行表外业务风险管理指引》(银发(2000)344号),首次在政策文件中明确了表外业务包括担保类、承诺类和金融衍生交易类三个类型。此后,银监会于2003年对工、农、中、建四家国有独资商业银行的表外项目和表外业务情况进行全面调查后,将表外业务纳入2004年的《商业银行不良资产监测和考核暂行办法》和《商业银行资本充足率管理办法》。2011年银监会正式发布《商业银行表外业务风险管理指引》(银监发(2011)31号),将表外业务划分为担保类、承诺类两种类型业务。

普惠金融一直以来都是银行非常重要的一个业务,也是银行不得不去做的一个业务。

尤其是最近几年为了支持实体经济,尤其是支持小微企业的发展,监管部门更是给各大银行普惠金融设置了各种指标,比如“两增”等。

对于这些普惠金融,你想做也得做,不想做也得做,因为这是一个“政治任务”。

结果很多银行都只能硬着头皮去做,最后一不小心个贷不良率就上升了。

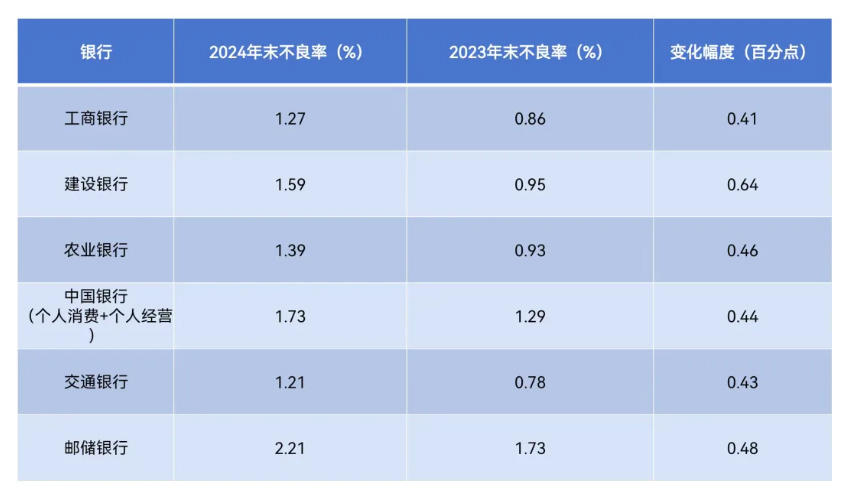

从很多银行公布的2024年财报数据来看,很多银行的个人经营贷不良率都明显上升了不少。

比如工商银行2024年个人经营贷不良率为1.27%,较上年末的0.86%上升0.45个百分点。