说说个人养老金账户

1994年,世界银行在《防止老龄危机——保护老年人及促进增长的政策》中,首次提出了养老金的三大支柱:政府管理的公共养老金,企业主导的补充养老金,个人参加的储蓄型养老金,后两类由政府提供税收优惠政策。这三大支柱在我国,分别对应:职工/居民养老保险,企业/职业年金,最近新启动的个人养老金账户。第一、第二支柱分别由国家、企业管理,存在统筹部分,第三支柱则完全为自筹,本金、收益完全归个人所有,当然,投资亏损也是由个人承担。

-

基金的巨额赎回和快速赎回

基金的“巨额赎回”是指在基金的单个开放日,净赎回(赎回总数-申购总数)金额超过上一日该支基金总份额的10%。

基金的巨额赎回需要备注两种标识:

1、顺延:指令是巨额赎回启动后,第一日不能赎回的部分,由系统在下一个交易日自动赎回。以实际赎回日的基金单位净值来计算赎回金额。如果还是未能全部赎回完毕,则以此类推,直到全部赎回为止。

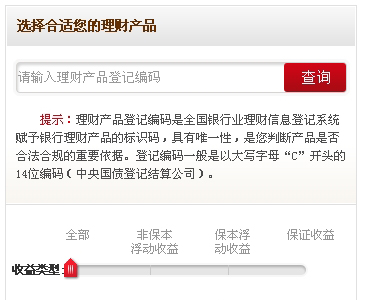

银行自主发行理财产品的真实性查询

最近几天,民生银行北京分行航天桥支行行长涉嫌伪造产品,并将“产品”销售给该行私人银行高净值客户,致使逾150名投资者被套,涉案金额或高达30亿元的风险事件,引起了社会各界的广泛关注。(请点击这里查看详细情况)

目前在我们国家,银行销售的理财类产品主要包括:理财产品、代销保险、代销基金。其中理财产品又可以分为银行自主发行的理财产品,以及银行代销的其它机构理财产品。

- «1»

-

联系我们

最新评论/留言